2022年第一个交易日,苹果股价创新高达到182.88美元/股,总市值一度突破3万亿美元。这万亿市值背后,也铸就了一大批中国“果链”企业的增长神话。

从存储芯片、OLED屏幕、镜头模组到精密零部件、玻璃盖板、机身中框……以苹果为轴心,带动了中国供应链企业在科技产业中快速成长。行业里曾有这样一句话“得苹果者得天下”,进入“果链”成为苹果供应商,不仅仅意味着大量订单带来的营收规模的急速膨胀,还有行业对公司实力的认可,以及在资本市场的高估值。

典型如立讯精密,是一家为苹果提供连接器的东莞电子厂,2011年首次进入苹果产业链,如今已经占据苹果AirPods耳机超半数份额,成为年收入已经高达千亿的消费电子巨头。公司营业收入近10年年复合增长率高达49%,股价自2011年以来累计涨幅超过20倍,总市值2500亿元。

不过,另一果链公司代表——欧菲光被踢出苹果供应链名单,给了果链公司某些“警示”。因被移出果链名单,导致欧菲光在2020年度净利润由盈转亏达18.5亿元,2021年度预计再亏损19-27亿元。给苹果“打工”4年,累计净利润是负数,股价也较高峰期跌幅达72%。

欧菲光为同行敲响了警钟,苹果供应链就像是带着蜜糖的枷锁。果链公司在苹果的助推下快速发展的同时,需要更多思考自身中长期的“命运”——如何借助“苹果红利”强身健体,以逐步降低对苹果的依赖,走出独立于苹果的发展路径。

被“抛弃”的欧菲光

1月29日,欧菲光发布2021年度业绩预告,预计2021年度净利润亏损19亿元至27亿元。造成亏损的主要原因包括:境外特定客户终止采购关系,H客户智能手机业务出货量减少导致公司多个产品出货量同比大幅下降,以及各类资产进行全面清查和计提减值。

公告中未点名的境外特定客户,被市场指出实为苹果。早在2020年7月中就有消息指出,欧菲光被踢出苹果供应商名单。二级市场也有提前反映,公司股价自23.62元/股高位开始迅速回撤。直到2021年3月12日,欧菲光证实了此消息,此时股价已经腰斩。

在被剔除苹果供应商名单后,欧菲光在2020年度财报中计提了27.7亿元的资产减值损失,跟苹果相关业务的资产减值损失就高达25.8亿元,占比93.04%(表1)。

这直接导致欧菲光2020年度业绩大幅下滑,归属上市公司股东净利润-19.45亿元,同比减少481.39%;扣非后净利润-20.6亿元,同比减少741.89%。

某券商电子行业分析师王竞(化名)向记者称,苹果对供应商的生产设备提供资金和技术帮助,但是生产线会被单独划分给苹果使用,并且设备、软件所有权都均属于苹果,甚至清查资产也必须交由苹果专人负责。这也解释了为何停止合作后,欧菲光计提了有关特定客户的一切资产减值损失。

欧菲光当前计提资产减值损失,或许早在2016年就埋下了伏笔。2016年底欧菲光花费2.43亿美元收购了索尼设于广州生产IPhone模组的工厂,获得了先进封装技术,顺势切入苹果供应链。2017年,欧菲光股价累计涨幅50%,并创出了26元/股的历史新高。2019年,欧菲光在全球手机模组的市占率位列全球第一,一时风光无俩。

2017年至2020年度,欧菲光营业收入规模分别为337.91亿元、430.28亿元、519.7亿元、483.5亿元。在欧菲光的整体营收中,苹果公司带来的营收占比从2018年的19.35%提升到2020年的30.01%,欧菲光变得越来越依赖苹果。

然而,在给苹果“打工”的4年时间里,欧菲光增收不增利。2017年实现净利润8.2亿元,同比增长14.5%,2018年则亏损5.19亿元,同比下滑163%,2019年扭亏为盈实现净利润5.1亿元,同比增长198%,2020年度亏损19.45亿元,同比下滑481.39%。

如此看来,苹果的钱并不好挣。西南证券电子行业首席分析师陈杭向记者表示,在整个手机镜头产业链上,模组的技术壁垒和产业附加值排在末端,大概排序是:CMOS传感器>镜头>音圈马达>滤光片>模组。越是产业链末端,毛利越低,议价权也最弱。

查阅欧菲光2018年-2020年度财报数据,公司整体毛利率分别是12.32%、9.87%、10.91%,而苹果业务的毛利率明显低于整体毛利率,分别为7.69%、8.52%、8.7%(表2)。为苹果代工,利润微薄。

欧菲光的经历也许为同行带来了某些警示,但对于果链公司来说,能够加入苹果产业链,依然是莫大的“诱惑”。王竞告诉记者,“自2010年iPhone4智能手机的推出,带动了中国供应链企业在科技产业中快速成长,他们享受了iPhone的销量和价格增长红利,也掉入了苹果的价值陷阱。”

苹果的蜜糖

2022年第一个交易日,苹果的股价创新高达到182.88美元/股,总市值一度突破了3万亿美元。这一体量若按照全球各国GDP进行参照,相当于世界第五大经济体。

在苹果市值突破3万亿美元时,中国供应链是苹果生态中不可或缺的一环。

举例而言,歌尔股份是声学龙头企业,是苹果声学组件和有线耳机供应商,德赛电池为苹果终端电池设备提供了支持,立讯精密从最开始为苹果PC和iPad做连接器,再到苹果手机摄像头模组甚至iPhone组装。

成为苹果头部供应商,意味着可观的财务回报。这点也可以从京东方2021年度业绩预告上体现。作为在2021年新加入果链的京东方,净利润高达258.26亿元,同比增长412.86%,赚的盆满钵满。

记者统计了19家核心苹果供应商数据显示,自2011年以来,中国大陆苹果产业链整体营收复合增速为35%,归母净利润复合增速为30%(表3)。

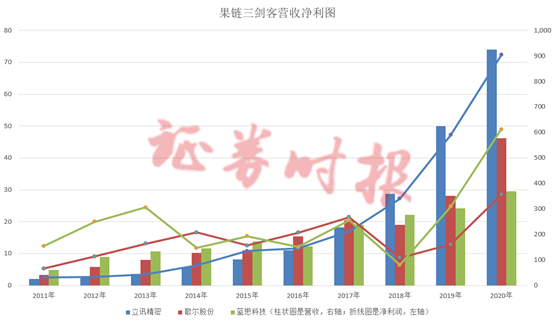

比如,被称为苹果供应链A股三剑客的立讯精密、歌尔声学、蓝思科技伴随着苹果一起成长。2010年立讯精密和歌尔声学同期进入苹果供应链,立讯精密当年营收规模仅10亿元,截至2020年度,营业收入已经达到925亿元,10年时间暴涨92.5倍;歌尔声学营收规模从26亿元增长到577亿元,涨了22倍。二者净利润10年间别上涨62倍、9.5倍,至2020年度的72.25亿元及28.48亿元。

蓝思科技是苹果玻璃盖板核心供应商,2015年凭借苹果公司贡献营收占比47%,实现营收172亿元的闪亮数据登陆创业板。截至2020年度,蓝思科技的营收达到369亿元。净利润从2015年的15亿元增长到2020年度的49亿元,5年时间涨幅3.3倍(图1)。

图1:果链三剑客业绩增长情况

随着订单量的增加,苹果在上述公司的营收占比也越来越重。立讯精密自2017年至2020年度披露的前五大客户中,第一大客户(实为苹果)销售额分别为83.49亿元、160.79亿元、346.5亿元、638.42亿元,占年度销售总额比例分别为35.58%、44.85%、55.43%、69.02%。歌尔声学的主营收入中有超过20%的比例来自于苹果。

除了立讯精密、歌尔声学和蓝思科技以外,苹果也是领益智造、东山精密、长盈精密和德赛电池的第一大客户,对其有着举足轻重的作用。长盈精密在2017年财报中称,国际大客户业务增长将为公司未来发展提供源源不断的动力,2018年财报披露国际客户的营收占比超过30%(表4)。

王竞称,“苹果用巨大的体量支撑起这些供应链企业赖以生存的订单。而订单销量也直接反映在二级市场股价上。”

依附于苹果,这些果链公司不仅获得了可观的财务回报和资本市场高估值,还有现代化的管理经验、行业领先的技术能力和业务整合能力,以及更庞大的客户群。

据记者了解,苹果会帮助供应商建立生产线,同时也会安排内部人员入驻代工厂,负责方案指定、生产指导、质量检测等相关流程,苹果严格的品控要求,提升了供应商的实力和市场竞争力。

比如,果链公司大立光凭借优越的产品性能和较高的良率,通过了苹果苛刻的产品认证,并于2007年为第一代iPhone提供镜头。此后,大立光在持续迭代的过程中与苹果共成长,响应了苹果对镜头持续升级的诉求,客户延伸至其他手机厂商,成为全球手机镜头龙头。

开源证券电子行业分析师刘强称,苹果优秀的供应链管理能力也会传导至供应商。在与苹果长达10余年的合作中,立讯精密通过精细化的管理控制成本,实行“事业部+大客户战略”。立讯精密的几个重要发展阶段都是以大客户为战略指引,挖掘苹果需求,扩张产品类别,从而实现消费电子精密加工领域的垂直化布局。

当然,事物都有两面性,果链公司在享受了苹果“红利”的同时,也承受着苹果“枷锁”般的控制。

苹果的枷锁

苹果最新公布的2022财年一季度报显示,苹果季度营收同比增长11%至1239.5亿元美元(折合7890亿元),创有史以来最高单季度营收,净利润346.3亿美元(折合2204亿元),毛利率高达43.76%。近10年来,苹果一直维持着超高毛利率并稳定在35%-45%区间。

苹果能够一直稳定维持超高毛利率的一个重要原因是,它对下游厂商的成本控制近乎苛刻。王竞告诉记者,苹果最看重的是企业的ERP系统(企业资源计划),事实上果链公司的ERP系统也是由苹果提供。因为在ERP系统里,厂家要从苹果指定的供应商采购芯片等原材料,物料的采购、流转、生产、良率、出厂都会体现在ERP上,整个流程不允许有任何黑箱操作,包括芯片、天线、耳机等主要组件,必须由苹果完全控制,流程透明。如此下来,苹果能精确的计算出一个产品的成本价,然后再给果链公司留出一定的利润空间。

在整条产业链上,苹果拿走了绝大部分利润。苹果2022年一季度净利润相当于A股46家果链公司2020年度净利润之和的3.4倍。然而在苹果大赚特赚的同时,供应商从苹果获得的拿到的更多是辛苦的“加工费”。

在强势苹果的掌控之下,果链公司的毛利率也趋于下行。立讯精密占比营收接近90%的消费性电子产品毛利率从2015年的23%下滑到2020年度的17.85%,歌尔股份占比营收达到95%的电子元器件产品毛利率从2014年的27%下滑到2020年度的16.08%,德赛电池的主营产品电池模组毛利率从2012年度的17%下降到2020年度的8.67%。

另外,凭借着强大的供应链管理能力,苹果近十年来的平均库存仅为营业收入的1.63%。这种近乎“零库存”的背后,是将库存的压力转嫁给上下游。Wind数据显示,46家果链公司2020年度的平均库存是41亿元,达到平均年收入的16%。比如立讯精密、歌尔股份、蓝思科技在旺季前库存占营收的25%以上 。

除了高库存,还有高投入。王竞称,苹果链公司一个很大的代价在于,需要重资产投新产线,但是产线总有产能爬坡良率提升的过程,早期并不赚钱,后面稳定之后就要看产品的生命周期,但电子消费产品周期不算长。如果产线落后,技术不更新就容易被苹果踢出名单或者削减订单。因此,这些公司就要一直不停的跟投苹果产线,所以会看到很多的消费电子公司上市以来各种定增募资,现金流都不太好。

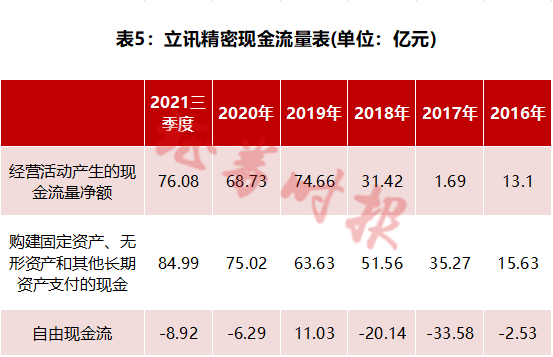

西南证券电子行业分析师陈立(化名)告诉记者,“别看立讯精密每年营收增长这么快,但立讯的自由现金流大多年份为负数。说到底,这家公司是缺钱的。”

拆解立讯精密现金流量表,自2016年至2021年三季度,立讯精密可支配自由现金流分别为-2.53亿元、-33.58亿元、-20.14亿元、11.03亿元、-6.29亿元和-8.91亿元(表5)。仅2019年公司可支配自由现金流为正。

另一个可佐证的数据是,自2010年立讯精密上市以来,累计从资本市场融资1992亿元,融资方式包含了直接融资、股权再融资间接融资等方式。

反观苹果,其2021年度经营活动产生的现金流量净额达到1040.38亿美元(折合7000亿元),自由现金流达到930亿美元(折合6227.85亿元)。

“行业里都开玩笑说,苹果的万亿市值,A股投资者功不可没,因为这些苹果链公司为了跟投苹果产线,前期需要大量投入,但是没有那么多钱,只能在A股定增募资,最终造福的是苹果。而这些公司说到底,更多只是配合苹果链生产的工具。”王竞说。

陈立告诉记者,苹果对果链公司的生产线有着绝对的话语权,生产线上的控制软件、ERP系统都是苹果提供,因此从材料进厂、生产线组装、零部件质量测试到销售渠道的全部数据,苹果都可以进行实时监控,代工厂自主控制权大大降低。从另一个角度讲,除了设备和工人是厂商的,剩下的都由苹果控制。

即便如此,仍然有大批供应商排着队想跻身果链名单,被不断压低的毛利,库存的压力是业务发展需要做出的牺牲。只要能进入苹果供应链体系,就意味着更多的商业机会。

那么,基于被多重约束的商业现实,果链公司在苹果的助推下快速发展的同时,需要更多思考自身中长期的“命运”——如何借助“苹果红利”强身健体,以逐步降低对苹果的依赖,走出独立于苹果的发展路径。

寻求“独立”路径

基于此,不把鸡蛋放在一个篮子里,在为苹果公司“打工”的同时谋求独立发展的业务,是许多果链企业对冲风险的策略。

被“伤害”较深的欧菲光,在2021年半年报中就已经透露,智能汽车行业将进入黄金发展时期,未来将智能汽车业务作为重点开拓的业务领域,从研发、市场销售、生产等全方位加大资源配置。在发展核心业务的同时积极拓展新业务,布局VR/AR(虚拟现实)、工业、医疗等领域光学光电业务,目前新业务尚处于导入期和投资建设期。

报告期内,智能汽车业务营业收入4.13亿元,同比增长78.22%,综合毛利率为14.83%,是欧菲光产品结构中唯一实现正增长的,且毛利率高于其他光学光电产品、摄像头模组以及微电子产品。

立讯精密、蓝思科技、长盈精密等苹果供应商,也选择将智能汽车作为重点布局的领域。2月14日,立讯精密宣布与奇瑞新能源组建合资公司。值得关注的是,这项合作中,立讯精密并不造车,而是协同奇瑞开拓另一个新产业——整车ODM模式,俗称“原始设计代工”。2月21日,立讯精密抛出巨额定增方案,拟非公开发行募资135亿元,其中20亿元拟投新能源产线。

在新能源汽车领域,蓝思科技的主要产品包括中控组装整件、B柱、仪表盘、充电桩等。公开消息称,蓝思科技在长沙黄花园区的车载产品项目预计今年将建设完成,在上海临港的汽车项目也正积极推进。

民生电子首席分析师方竞向记者表示,“我们认为过去十年是手机的黄金十年,接下来则是汽车电子+半导体的黄金十年。不止是多元业务互补的考虑,智能汽车对于供应链还将带来需求和利润的更大支撑,以光学镜头为例,目前手机需要的镜头数量在三颗左右,但智能汽车需要的数量在10颗以上,且鉴于汽车对安全性要求更高,毛利率也会优于智能手机。”

歌尔股份属于新业务开拓中比较具有代表性的一家企业。去年,元宇宙概念的火爆,让业内开始重新关注AR/VR。自2020年开始,歌尔股份VR/AR业务的快速增长引发市场关注。其在当年年报指出,VR等新兴智能硬件产品需求增长,将成为助推公司业绩增长的主要动力。

2021年,VR/AR业务对歌尔股份贡献明显。2021年上半年,歌尔股份以VR/AR为主的智能硬件业务营收已经超过112亿元,同比增长210.83%,占营收比重达到37%,仅次于智能声学整机。2021年第三季度报,歌尔智能硬件业务营收222.35亿元,同比增长119%,已成为公司主要增长动力。

有业内人士指出,歌尔布局VR/AR就是对冲苹果产业链的震荡,实现局部“去除苹果化”。

一位机构电子分析师向记者表示,与手机产业链相比,虚拟现实、新能源车“未来可期”。手机产业链企业转型做汽车电子或者AR/VR,是基于原本在零组件、结构件上的工艺积累。无论汽车中控屏、触控模组,还是AR/VR内部结构,都与手机中的零组件有相似性,转型顺理成章。

不可否认的是,果链公司们相比其他公司有更大的机会切换到新的赛道,与它们为苹果“打工”时得到有效锻炼、大幅提升了精密制造能力不无关系。

当然,果链公司们能否最终不受苹果制约,走出一条独立自主的道路,还需要时间检验。

编辑:叶舒筠