作者:卓泳 胡华雄 王军 孙翔峰

近段时间频现新股破发,引发了市场的关注和讨论。

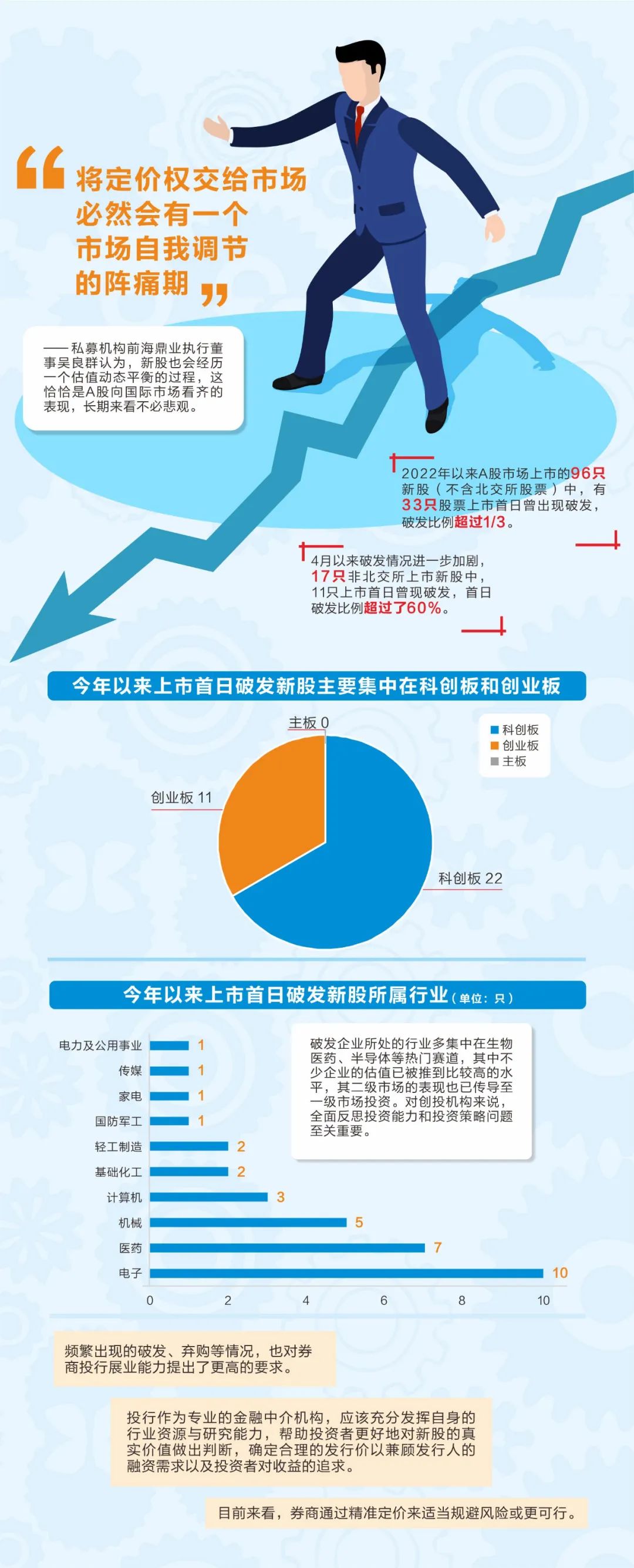

据证券时报记者统计,今年以来A股市场上市的96只新股(不含北交所股票,下同)中,有33只股票上市首日曾出现破发,破发比例超过1/3。4月以来破发情况进一步加剧,17只非北交所上市新股中,11只曾现破发,首日破发比例超过了60%。这在近年甚为少见。

此轮新股“破发潮”不仅让不少打新者亏钱,也引发了投资者大量弃购。此外,承销的券商机构也面临很大压力。

不过,对于当前的新股破发潮,市场人士普遍认为需理性看待。深圳私募机构前海鼎业投资发展有限公司执行董事吴良群在接受记者采访时表示,此轮新股破发集中出现,有多方面原因:一是随着注册制深入推进,新股供应量逐渐加大,市场的竞争也开始加剧;二是近期市场表现整体不佳,投资者观望情绪较浓;三是疫情叠加外围战争局势,影响市场预期;四是这些新股的市盈率普遍较高,在复杂的经济形势下,市场对企业后续的增长信心不足。

“现在将定价权交给市场,必然会有一个市场自我调节的阵痛期,新股也会经历一个估值动态平衡的过程。”吴良群认为,这恰恰是A股向国际市场看齐的表现,长期来看不必悲观。

高市盈率新股成“重灾区”

新股频频破发,成为近期A股市场绕不开的话题。

本轮新股破发潮大致起始于去年四季度,彼时新的询价制度改革落地,加速了新股发行定价市场化进程,持续多年的“新股不败”神话被逐渐打破,从此新股破发现象越来越普遍。

证券时报记者梳理发现,本轮新股破发有一些比较明显的特征。一方面,从破发新股构成看,破发现象存在明显的结构性分化。科创板和创业板股票分别有22只和11只,无主板新股出现。

从发行估值看,上述33只破发新股中,20只新股发行市盈率高于招股书披露的所属行业平均市盈率水平,另有11只新股属于未盈利企业股票,表明投资者对高估值发行和未盈利企业持相对谨慎态度。相关企业目前的定价、估值能否与未来企业经营前景、盈利等相匹配,尚需要时间验证。

从行业分布看,若按中信一级行业划分,33只破发新股中,电子行业新股多达10只,其次为医药行业的7只。机械、计算机行业也较多。

另一方面,不少新股破发幅度较大。统计数据显示,唯捷创芯-U、翱捷科技-U、普源精电-U、迈威生物-U、海创药业-U等5只新股上市首日最低价较发行价跌幅超过30%。

事实上,新股破发潮并非在A股市场首次出现。A股市场最近一波大面积破发出现在2012年,按照上市日期计,当年有超过150只新股上市,约50只新股首日曾现破发,破发新股比例占比也接近1/3。但自2014年重启IPO以来,就鲜有新股在上市首日破发,这一状态延续至2021年四季度。

资深市场人士王骥跃认为,过去的每一波破发潮,最后都是市场自我调节好的,这次也不例外。从成熟市场表现看,新股有赚有赔是常态,反而像A股之前的新股稳赚不赔实为罕见。

券商包销被迫成大股东

“我们已经不参与打新了,打新成了风险投资,需要较多时间去研究新股。”深圳一私募机构人士对证券时报记者表示。随着新股市场走弱,新股收益率降低,甚至频现破发,打新生态也正在发生变化。

变化之一是,参与打新投资者锐减。据记者梳理,科创板打新投资者顶峰时期超过620万户,但近期科创板打新投资者数量直接降至320万户。参与创业板打新的投资者数量也明显在减少。据记者统计,创业板实施注册制初期,申购创业板新股的投资者数超1300万户,随着创业板权限开通投资者数增多,参与创业板打新的投资者顶峰时期达1550万户,近期受多重因素影响,打新投资者数量骤减,降至目前约900万户。

变化之二是,网下参与询价配售的机构数量明显减少。随着科创板行情走高,2021年年中,科创板新股网下询价机构超过500家。但近期,随着新股市场走弱,网下参与报价的机构减少。比如,海创药业此前披露数据显示,初步询价机构只有181家,剔除无效报价后,最终有效报价的投资者数为101家。

随着询价机构减少,网下参与配售的机构数量也出现下降趋势。海创药业网下有效申购配售数为1908家,处于近年来低位水平。2021年年中,网下有效配售机构数曾多次超过万家。创业板也出现类似情况。国能日新近期披露数据显示,参与询价的机构有308家,但最终有效报价投资者数仅为168家。

不过,证券时报记者注意到,对于不少基本面比较好的公司,网下询价配售机构仍然不少,这也反映了机构在新股配售选择方面,更倾向于基本面较好的企业。

变化之三是,由于弃购投资者变多,券商包销投资者弃购的股份面临较大压力。近期,网上投资者放弃认购的科创板新股纳芯微达338.15万股,弃购金额达7.78亿元,这些均由承销商光大证券包销。此外,光大证券子公司光大富尊投资有限公司还参与发行战略配售,跟投50.53万股,跟投金额达1.16亿元。也就是说,光大证券包销和跟投的股数合计达388.68万股。纳芯微公布的前十大股东数据显示,光大证券持有的股数略高于公司第五大股东。

“IPO的弃购率提升除了让券商直面压力,更需要券商去着力发掘背后真正的原因,改进现状。”国金证券投行相关负责人表示,券商投行要严把质控端口,保荐质量过硬、业务过关的优质上市公司上市;其次,要在新股发行定价时保持足够研究和审慎。此外,除了投行业务外,经纪业务方面如何做好投资者教育,加强投资者服务,如何将投资者服务工作与注册制下投资者教育理念的要求结合起来,券商也应引起足够重视。

倒逼投行精准定价

新股破发,券商保荐跟投可能在短期遭遇“浮亏”。Wind数据显示,截至4月19日,年内券商参与了40笔科创板新股跟投,其中26笔目前处于浮亏状态。比如,翱捷科技-U的跟投机构海通创新目前浮亏8143.47万元。

尽管如此,市场仍普遍认为,这些现象是新股询价制度改革之后,市场化博弈加强的体现。

前述国金证券投行相关负责人就表示,完全市场化的新股询价机制,势必会带来投资者之间产生高价博入围和上市后破发亏损的动态博弈,这种现象在打新投资者更多关注打新短期收益的阶段较为明显。在海外一些成熟的资本市场中,新股询价定价也会出现类似的周期性波动。“总体来说,是市场机制在发挥作用。”一家大型券商投行相关负责人称。

频繁出现的破发、弃购等情况,也对券商投行展业能力提出了更高的要求。

德邦证券首席策略分析师吴开达认为,在注册制“市场化定价”的要求下,新股收益的理性回归,投行作为专业的金融中介机构,应该充分发挥自身的行业资源与研究能力,帮助投资者更好地对新股的真实价值做出判断,确定合理的发行价,以兼顾发行人的融资需求以及投资者对收益的追求。

随着跟投、包销等压力增加,部分市场观点认为,券商投行应提高保荐承销的费用来保证业务的安全性。“目前IPO市场仍然是僧多粥少,部分券商竞争力不足,事实上没有提价的能力,部分大券商风险应对能力更强,也不需要提价来应对短期的弃购增加。”上海一家券商投行人士表示,“目前来看,券商通过精准定价来适当规避风险或更可行。”

编辑:叶舒筠