一、该出手了:全面解读10月经济金融数据

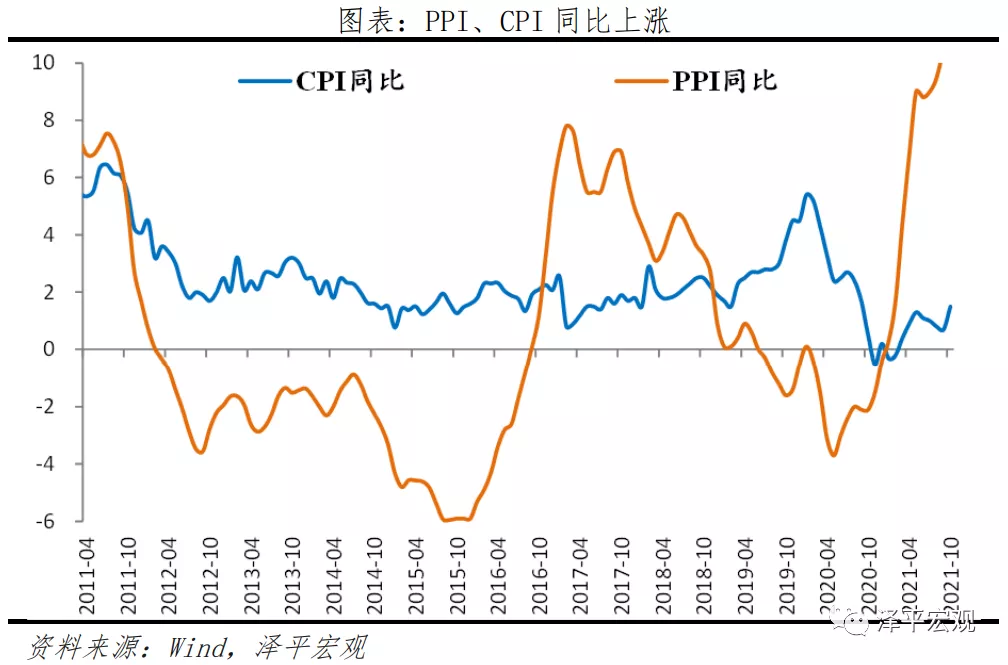

10月经济数据呈滞胀特征:经济放缓,物价高位。量跌价滞的滞涨之后是量价齐跌的衰退。从三驾马车来看,10月房地产数据延续大降,基建低迷,消费疲软;出口维持高增,主要是价格因素的贡献强化,数量因素的贡献边际下滑,且新出口订单连续6个月景气收缩。物价方面,PPI同比13.5%创新高,CPI剔除猪肉价格后同比2.56%。

该出手了,以防止经济失速:

3季度GDP增速破5,经济已经低于潜在增长率;

5月尤其8月以来,经济出现加速放缓迹象,主因是房地产市场销售遇冷、金融信用政策收紧、基建增速下滑、就业和消费低迷、上游成本大涨挤压以及疫情反复等;

房地产销售和融资大降,房企现金流紧张甚至债务风险,不是少数个别企业的问题,而是多数民营房企的问题乃至行业问题。房地产市场正滑向临界点;

土地大面积流拍,地方财政紧张,基建乏力;

虽然新能源、数字经济、高技术制造业等景气度高增,但占比尚低,无法对冲占比仍高的传统增长动能下滑;

物价和就业是滞后指标,货币财政政策应有前瞻性。

总的判断,随着经济放缓加快,通胀筑顶,货币政策宽松的时间窗口正在打开,未来将经历不急转弯-慢转弯-转弯-轰油门四步曲。当前正处于慢转弯阶段:央行对绿色经济定向降息再贷款;房地产合理融资逐步缓解,“至暗时刻”正在缓解;地方专项债放量发行。

建议:启动“新”一轮基建,以新能源、数字经济等为代表的新基建作为跨周期、宽信用的主要抓手,兼顾短期稳增长稳就业和长期调结构高质量,定向降息降准、结构性财政政策给予支持;房地产要软着陆,避免硬着陆,在坚持“房住不炒”“稳房价、稳地价、稳预期”的前提下,合理调整过紧的政策,同时避免“一刀切”与“钟摆式”调控,加快构建以城市群战略、人地挂钩、金融稳定和房产税为主的长效机制;加大居民消费支持力度,畅通物流堵点、降低物流成本、适当消费补贴、发展线上经济等;保供稳价,调节不合理的过高大宗商品价格,避免对下游中小企业的成本挤压;调高扩中提低,形成橄榄型收入分配格局,实现共同富裕。

我们在2020年初倡导“新基建”;2021年初提出三大关键词“通胀预期、流动性拐点和市场风格切换”,4月提出“房地产是最坚硬的泡沫,要软着陆,避免硬着陆”,7月提出“对未来经济下行要有充分估计和准备”;10月提出“该出手了”“启动新基建”。

1、房地产数据大降。10月商品房销售面积和销售额同比分别为-21.7%和-22.6%,分别较9月下滑8.5和6.8个百分点;房地产投资同比增长-5.4%,连续7个月下滑;土地购置面积和土地成交价款同比分别为-24.2%和-0.4%,分别较9月下滑22.1和21.6个百分点。

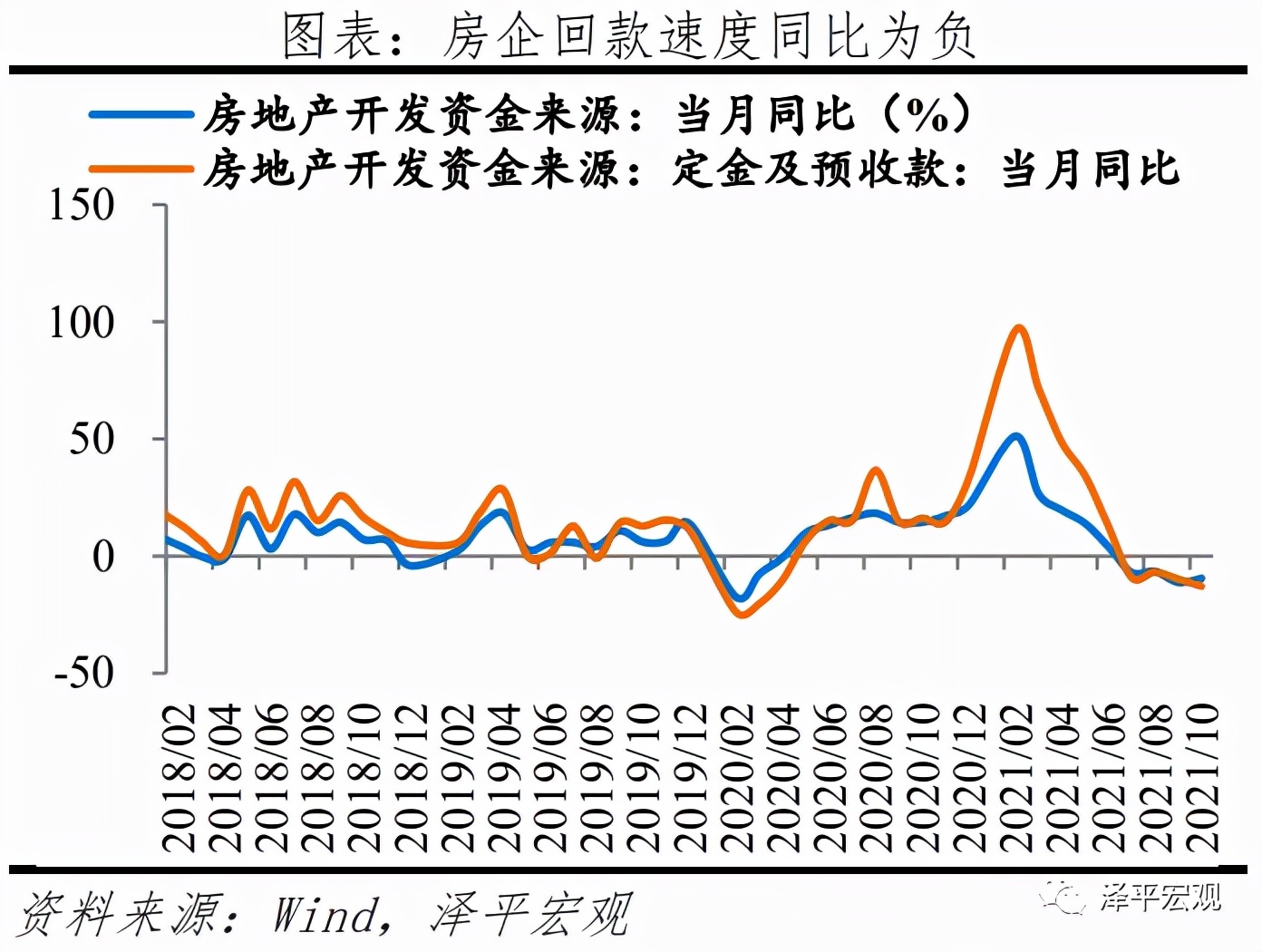

近期有政策出现合理松动迹象,个人按揭贷款部分有所改善,但房企资金回笼速度仍慢。10月房地产开发资金来源同比-9.5%,较9月回升1.7个百分点,但仍然低迷,其中,房企从国内贷款、自筹资金、定金及预收款、个人按揭贷款到位的开发资金同比分别为-27.2%、-2.8%、12.9%和1.0%。。

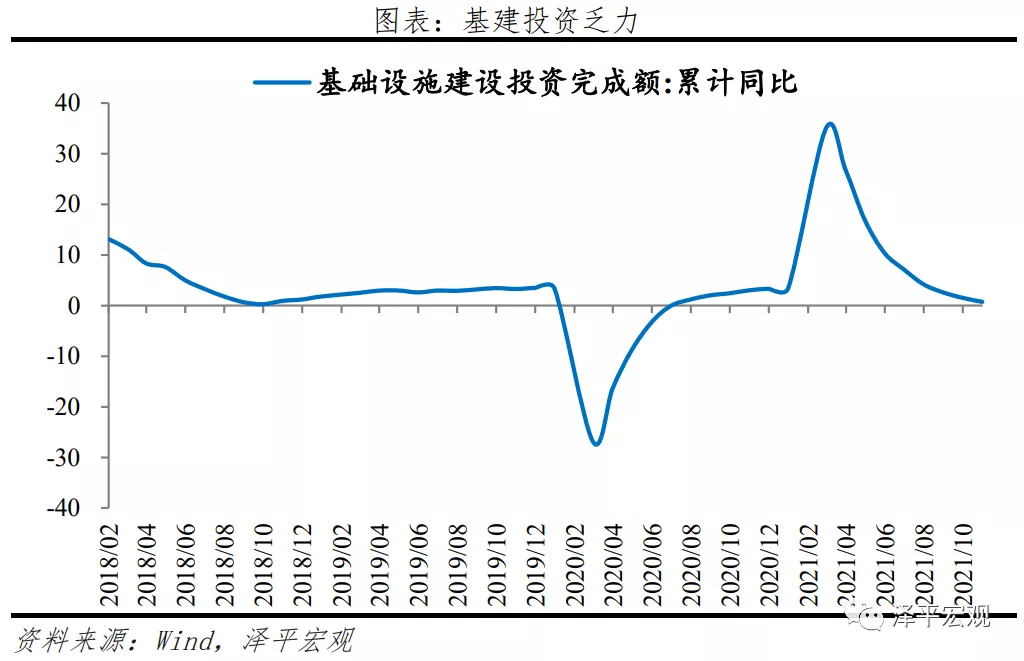

2、基建投资乏力。1-10月基础设施建设投资同比增长0.7%,较1-9月下滑1.5个百分点。公共财政支出和地方债发行进度加快, 10月专项债发行达到高峰,新增专项债占全年限额比重15.6%,9月公共财政支出占全年预算的9.6%,快于7月的6.5%和8月的7.0%。基建投资受制于上游成本上升、政府隐性债务监管趋严和优质基建项目储备不足,四季度基建托底经济效果有待观察。

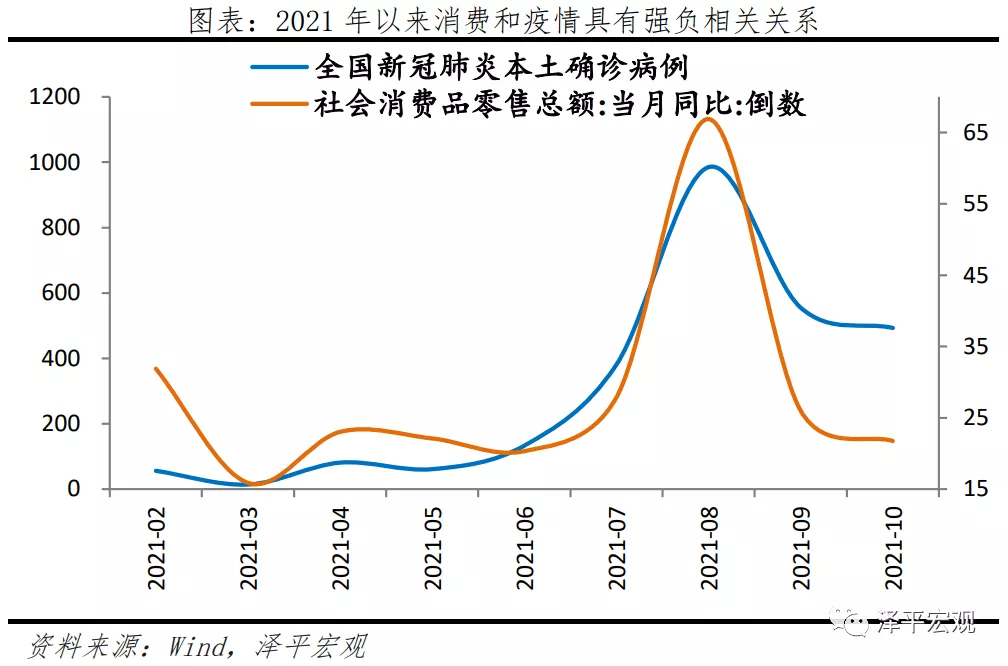

3、“双十一”预售刺激消费略有回升,但受就业、收入、复苏K型分化影响,仍疲软。10月社会消费品零售总额两年复合增长4.6%,较上月加快0.8个百分点;扣除价格因素,实际两年复合同比3.2%,较上月上升0.8个百分点。分品类看,必需消费品和升级类消费品表现强劲;通讯器材受手机新品发布等带动增长加快;石油制品类消费受能源价格上涨拉动;汽车仍造成拖累,除汽车以外的消费品两年复合同比5.1%。

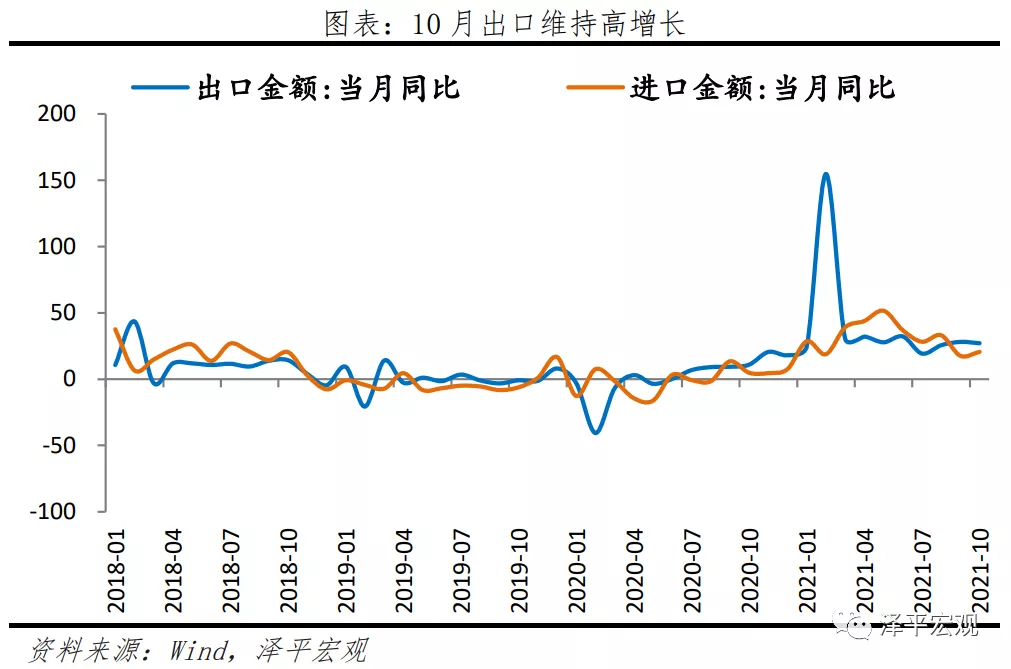

4、价格推动出口两位数增长,新出口订单连续7个月景气收缩。10月中国出口额(以美元计,下同)3002.2亿美元,同比增27.1%,两年复合增速18.7%,较上月上升0.3个百分点。价格因素贡献作用强化,数量贡献边际放缓。外需仍然维持高景气,美、欧制造业PMI保持在58%以上,韩国9月出口同比24.0%;国际港口拥堵状态尚未缓解。未来,随着产能替代效应消退、外需见顶、价格水平回落,出口增速将回落至合意水平。

5、时代转身,以新能源、新能源车、数字经济为代表的新基建快速增长。

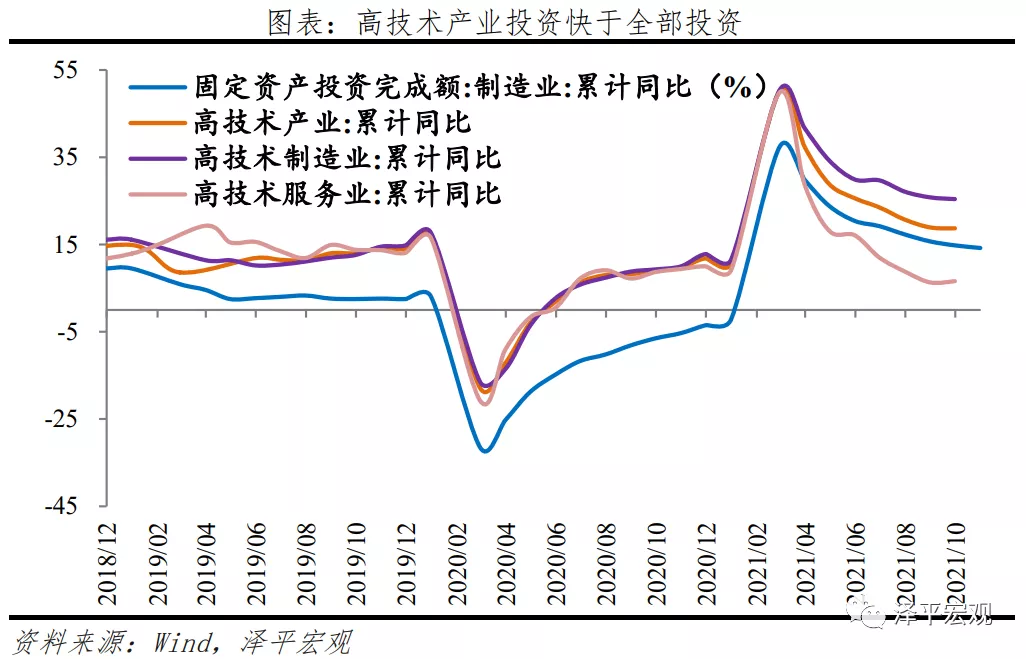

产业动力结构调整,高技术和装备制造业逆势增长,10月高技术制造业、装备制造业PMI维持景气扩张。高技术制造业增加值同比增长14.7%,快于规模以上工业增加值11.2个百分点;信息传输、软件和信息技术服务业生产指数同比增长14.8%,快于服务生产指数11.0个百分点;1-10月其中高技术制造业投资同比增长23.5%,快于固定资产投资17.4个百分点。2020年,高技术制造业占规模以上工业增加值比重为15.1%,未来仍有很大发展空间。

消费增速换挡、结构升级,进入个性化消费阶段。2019年中国人均GDP突破1万美元,从美、日等国际经验看,消费也存在增速换挡的规律。即GDP增速下降,居民收入增速下降,消费增速下降,但消费对经济的贡献上升。结构上伴随经济增速换挡和人均GDP扩大,恩格尔系数下降,发展享受型消费;实物消费占比下降,服务消费需求上升。

6、“新基建”兼顾短期和长期,是实现跨周期调节的重要抓手,短期有助于稳增长、稳就业,长期有助于培育新经济、新技术、新产业,释放中国经济增长潜力,提升长期竞争力,打造中国经济新引擎。

“新基建”包括新能源、新能源汽车、充电桩、数字经济、新一代信息技术、人工智能、数据中心、工业互联网等科技新基建,以及教育、医疗、社保、户籍等民生新基建,还包括发展资本市场、减税降费、扩大对外开放、保护知识产权等制度新基建。

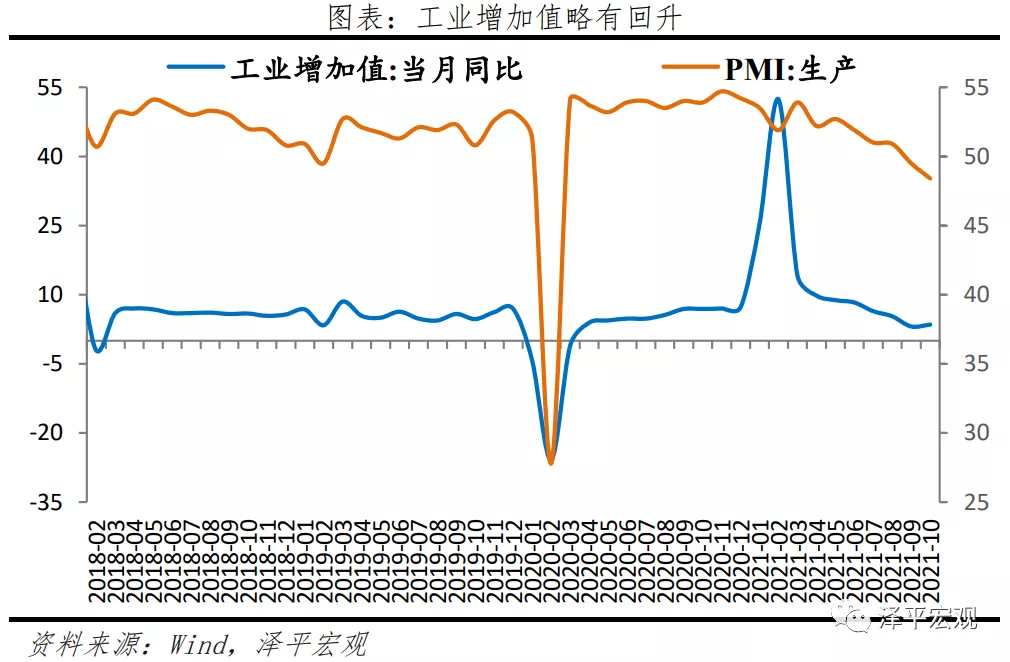

二、工业增加值低位略升,限产限电缓解

10月规模以上工业增加值同比增长3.5%,较上月上升0.4个百分点;两年平均增长5.2%,较上月加快0.2个百分点。保供稳价下,采矿业和供应业明显回升;分三大门类看,采矿业增加值同比增长6.0%,制造业增长2.5%,电力、热力、燃气及水生产和供应业增长11.1%。

分行业看,10月41个大类行业中有28个行业增加值保持同比增长;本月高技术行业与装备制造业表现优于平均,纺织、黑色冶炼和汽车行业持续造成拖累。

1)高技术行业中,医药制造业同比16.3%,较上月下降10.2个百分点;计算机、通信和其他电子设备制造业同比14.0%,较上月上升4.5个百分点。

2)装备制造业中,金属制造业同比6.7%,较上月下降0.1个百分点;电气机械和器材制造业同比5.3%,较上月下降1.5个百分点;专用设备制造业同比7.2%,较上月下降1.6个百分点。

3)汽车制造业同比-7.9%,较上月上升0.7个百分点,其中,新能源汽车产量同比增长127.9%。

4)纺织业同比-5.9%,较上月下降0.1个百分点;黑色金属冶炼和压延加工业同比-12.8%,较上月下降3.1个百分点。

三、固定资产投资增速持续下滑,高技术产业投资逆势增长

1-10月固定资产投资(不含农户)累计同比6.1%,较1-9月下滑1.2个百分点;10月固定资产投资同比增长-2.9%,较9月下滑0.4个百分点。分投资主体看,1-10月民间固定资产投资累计同比8.5%,国有控股企业固定资产投资累计同比4.1%,分别较1-9月累计同比下滑1.3个和0.9个百分点。

高技术制造业和社会领域投资增长较快。1-10月高技术产业投资同比增长17.3%,两年平均增长13.5%;其中高技术制造业和高技术服务业投资同比分别增长23.5%、6.0%。高技术制造业中,计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业投资同比分别增长29.9%、28.2%;高技术服务业中,电子商务服务业、检验检测服务业投资同比分别增长39.8%、15.4%。社会领域投资同比增长10.9%,两年平均增长10.7%;其中卫生投资、教育投资同比分别增长28.9%、10.1%。

四、房地产销售和投资持续大降

房企销售和资金回笼速度持续负增长,10月商品房销售面积和销售额同比分别为-21.7%和-22.6%,分别较9月下滑8.5和6.8个百分点。10月房地产开发资金来源同比-9.5%,较9月回升1.7个百分点。供给端,在“三线四档”融资管理规则背景下,房企资金承压,部分房企陷入经营困境,导致降价促销活动常态化,各地涌现一批工程抵押房;需求端,在限购限价、增收房产交易税费、管制经营贷、收紧房贷额度、新房集中供应、重划学区、“凭房票买房”、房地产税将试点等调控房价、保障刚需和抑制学区房炒作的政策下,部分城市房价下跌,居民购房门槛提升、需求下降,对期房的信任程度持续下降,观望情绪渐浓。房地产市场持续降温,“金九银十”促销难挽颓势;房企资金回笼速度整体来看仍较慢,但个人按揭贷款部分有所改善。9月底房地产金融工作座谈会提出“保持房地产信贷平稳有序投放”后,部分城市房贷审批加快;10月房企从国内贷款、自筹资金、定金及预收款、个人按揭贷款到位的开发资金同比分别为-27.2%、-2.8%、12.9%和1.0%。

部分房企在经营困境和资金压力下拿地热情下降、施工进度放缓,房地产投资持续下滑。10月房地产投资同比增长-5.4%,较9月下滑1.9个百分点;1-10月房地产投资累计同比增长7.2%,较1-9月下滑1.6个百分点。土地成交方面,房企拿地热情不高。此前加强监管购地自有资金、严控溢价和取消“竞配建”出让方式等提高土拍资金门槛,叠加销售回款放慢的资金压力,房企整体拿地意愿下降,土地流拍率上升。10月土地购置面积和土地成交价款同比分别为-24.2%和-0.4%,分别较9月下滑22.1和21.6个百分点。根据克尔瑞数据,10月土地成交溢价率降至3.3%,再创下2020年以来的最低值。施工方面,10月新开工、施工和竣工面积同比分别为-33.1%、-27.1%和-20.6%,均大幅下行,分别较9月下滑19.6、17.1和21.6个百分点。近期中央关于房地产的融资政策有所松动,9月底金融工作座谈会提出“保持房地产信贷平稳有序投放”,各银行个人按揭贷款的审批也有所加快,地产信贷环境有一定改善,或可缓解部分房企的运营困境。10月起集中供地重点城市新发布的出让门槛也有适度放松,如南京降低对企业资质要求、苏州降低保证金缴纳门槛、深圳降低竞自持(公共住房)上限、合肥取消配建保障性租赁住房指标等。但商品房销售和资金回笼速度的持续下滑才是后续土地投资动能被遏制的内核原因,若材料成本持续上升、建安投资持续走弱,房地产投资难改下滑趋势。

五、基建投资乏力

1-10月基础设施建设投资同比增长0.7%,较1-9月下滑1.5个百分点。分行业看,各行业投资增速均下滑,1-10月电热燃水投资累计同比0.4%,基建投资(不含水电燃气)累计同比1.0%,分别较1-9月下降1.2和0.5个百分点;交运仓储、水利环境设施投资累计同比2.3%和-0.4%,分别较1-9月下滑0.1 和1.2个百分点。交运仓储中,1-10月铁路和道路累计投资同比增速分别为-3.5%和-0.2%,分别较1-9月上升0.7和下滑0.6个百分点。

10月专项债放量发行,一批重大项目集中开工,但募集资金到基建投资的3-6个月时滞和转化效率不高、政府隐性债务监管趋严和优质基建项目储备不足仍是基建投资落地的掣制因素,四季度基建托底经济效果有限。

资金端,专项债发行和财政支出进度有所加快。1)公共财政支出和地方债发行进度加快,10月专项债发行达到高峰,新增专项债占全年限额比重15.6%,9月公共财政支出占全年预算的9.6%,快于7月的6.5%和8月的7.0%。2)强化专项债资金管理。过去两年,专项债一直存在资金闲置、效率不高等问题。11月11日,财政部发布《地方政府专项债券用途调整操作指引》,进一步规范专项债的用途调整、资金使用,有助于提高专项债券资金使用绩效;3)对地方政府隐形债务监管和对专项债券项目配套融资要求仍严,6月28日财政部印发《地方政府专项债券项目资金绩效管理办法》对专项债的配套融资有较高要求,7月15号银保监会十五号文要求银行不得为城投公司参与地方政府专项债券项目提供配套融资,对地方政府的财政压力和专项债的发行有一定的影响。

项目端,近期一批重大工程开工,“十四五”规划项目将发挥在基建投资中发挥重大作用。1)近期一批重大工程开工,11月陕西、福建、广东、山东、云南等地一批重大项目集中开工。2)当前财政部对专项债的项目质量要求较高,中央对基建项目的立项标准也提升,例如3月国家下达《关于进一步做好铁路规划建设工作的意见》提高铁路规划建设项目门槛,而地方优质项目储备不足;3)“十四五”规划项目将发挥在基建投资中发挥重大作用,9月8日发改委专题新闻发布会提出,下一步将聚焦重点领域来稳投资,发挥好“十四五”规划《纲要》102项重大工程的牵引带动作用,还将加快已下达中央预算内投资计划的执行进度,加大项目建设推进力度。多省关于水利发展、交通运输等基建细分行业的十四五规划陆续出台,带动基建项目储备增加。

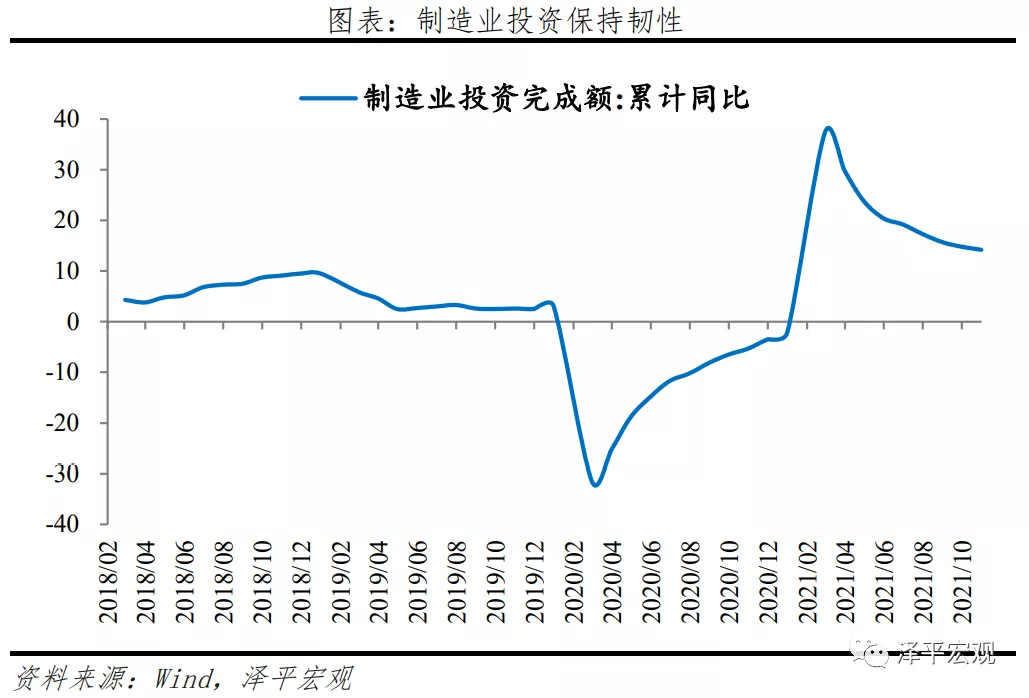

六、制造业投资保持高增

1-10月制造业投资累计同比14.2%,较1-9月下滑0.6个百分点;两年复合增长3.8%,较1-9月加快0.5个百分点。10月制造业企业利润两年复合同比12.5%。

1)出口重点行业投资增速高企,拉动相关产业景气度。10月机电产品出口维持高增速,10月金属制品、通用设备、专用设备和电气机械制造业投资同比分别增长16.2%、23.4%、30.1%和45.1%。

2)“双碳”和限电限产背景下行业分化,新能源、新基建、绿色经济等相关行业投资加快,受限行业投资意愿下降。纺织、钢铁、水泥等受限行业生产回落,完成订单和回款速度放慢,叠加当前产能尚无法有效利用、新增产能的能耗限制更严,企业投资意愿降低。10月纺织业投资同比为10.8%,较9月下滑0.4个百分点。

3)仍受缺芯影响的汽车制造业10月投资同比2.0%,较9月回升20.2个百分点。

七、消费略有改善,“双十一”刺激

10月社会消费品零售总额两年复合增长4.6%,较上月加快0.8个百分点;扣除价格因素,实际两年复合同比3.2%,较上月上升0.8个百分点。消费和疫情变化负相关性较强;10月新增本土病例493例,较8、9月份有所缓解。其中,按消费类型分,10月份,商品零售同比增长5.2%,较上月上升0.7个百分点;餐饮收入增长2.0%,较上月下降1.1个百分点。

分品类看,必需消费品和升级类消费品表现强劲;通讯器材受10月手机各品牌集中发布、“双十一”提前付定金的政策推动增长加快;石油制品类消费受能源价格上涨拉动;汽车仍造成拖累,除汽车以外的消费品零售额同比6.7%。1)生活必需品类消费强劲。粮油、食品类同比9.9%,较上月上升0.7个百分点;饮料类同比8.8%,较上月下降1.3个百分点;烟酒类同比14.3%,较上月下降1.7个百分点。2)可选消费品表现亮眼。化妆品类同比7.2%,较上月上升3.3个百分点;金银珠宝类同比12.6%,较上月上升7.5个百分点。3)10月手机各品牌发布会集中开办、“双十一”提前交付订金影响下,通讯器材类当月同比34.8%,较上月大幅上升12个百分点。4)石油及制品类当月同比29.3%,较上月上升12个百分点,主因油价上涨。5)汽车类当月同比-11.5%,较上月上升0.3个百分点。

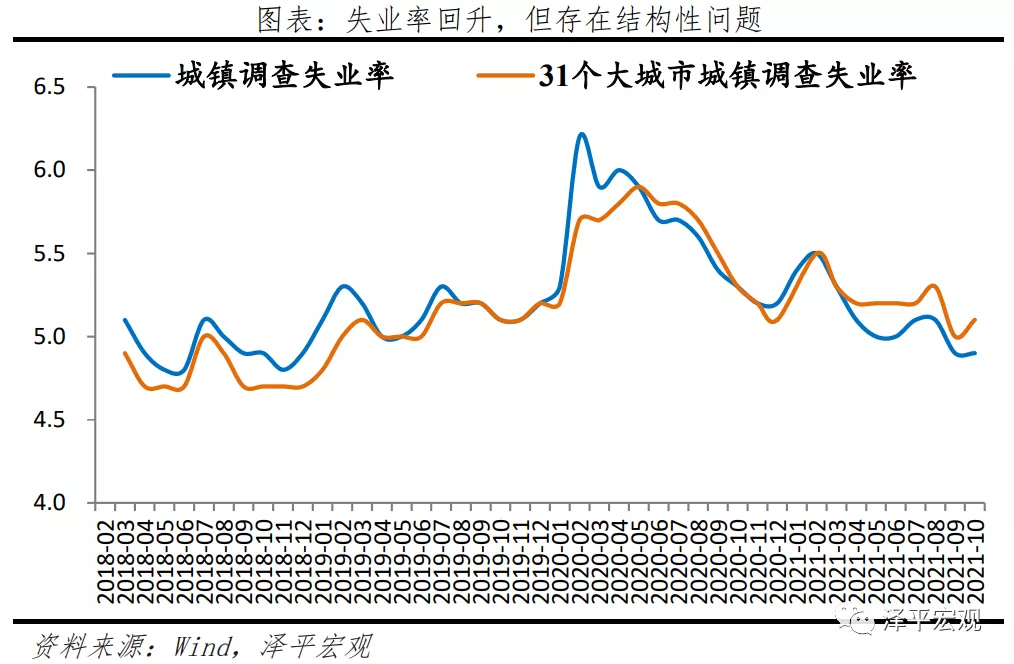

消费是经济的慢变量,受居民收入和就业影响,当前就业形势整体稳定。前三季度,全国居民人均可支配收入较上年同期名义增长10.4%,扣除价格因素,两年复合增长7.1%;实际增长9.7%,两年复合增长5.1%。10月份,全国城镇调查失业率为4.9%,与上月持平,比上年同期下降0.4个百分点。但结构性问题仍然突出。16-24岁人口调查失业率为14.2%;25-59岁人口调查失业率为4.2%,与上月持平。31个大城市城镇调查失业率为5.1%,比上月上升0.1个百分点。

八、出口高增,但价格贡献更大,新出口订单连续7个月收缩

10月中国出口额(以美元计,下同)3002.2亿美元,同比增27.1%,两年复合增速18.7%,较上月上升0.3个百分点。出口维持高位,价格因素贡献作用强化,数量贡献边际放缓。外需仍然维持高景气,10月美国Markit制造业PMI为58.4%,欧元区、德国制造业PMI分别为58.3%和57.8%,韩国9月出口同比24.0%。国际港口拥堵状态尚未缓解。分产品看,机电、高新技术产品同比23.5%、23.0%,较上月下滑1.7、5.6个百分点,劳动密集型产品大幅上涨,同比16.7%,涨幅较上月扩大6.3个百分点。此外,欧洲疫情反复带动防疫物资出口,纺织纱线织物两年复合增速表现不弱。口罩在内的纺织纱线织物、防护服手套在内的塑料制品和以及医疗仪器及器械出口两年复合增速10.9%、46.4%和27.8%。

10月中国进口金额(以美元计)2156.8亿美元,同比20.6%,两年复合增速12.4%,较上月下滑3.1个百分点。分产品看,大宗商品进口出现分化,大豆、铁矿砂量价齐跌、原油价升量跌;机电产品进口保持高增长。其中,大豆、铁矿砂、原油同比-12.1%、-1.8%、56.3%,进口量同比-42.1%、-14.2%、-11.2%。10月进口机电产品同比增长6.0%。其中,集成电路、汽车、飞机进口额同比11.2%、-46.8%和-28.8%。分地区看,10月对东盟进口同比23.1%,涨幅较9月扩大5.8个百分点;欧盟、日本、韩国和美国进口同比-0.7%、9.9%、22.3%和4.6%,分别较9月变动-1.8、4.4、9.0和-12.0个百分点;此外,对印度进口同比3.6%,较上月增长7.1个百分点。

九、社融M2低位回升

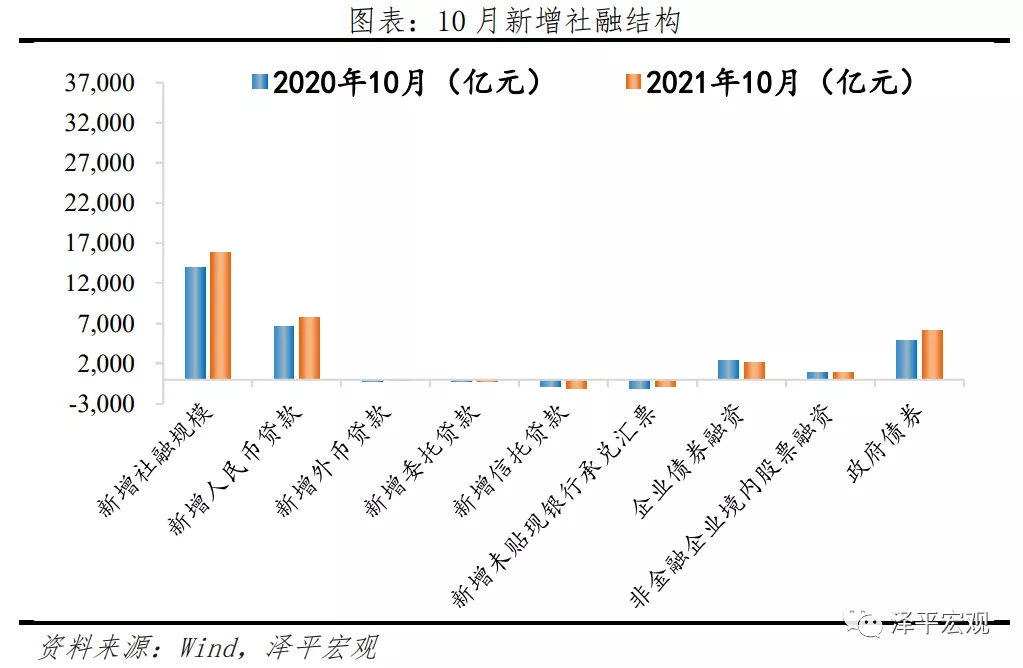

10月存量社融规模309.45万亿元,同比增长10.0%,较上月持平,仍处历史最低水平。新增社会融资规模1.59万亿元,比上年同期多增1970亿元。

从社融结构来看,政府债和表内信贷为支撑项。10月新增人民币贷款7752亿元,同比多增1089亿元;表外融资减少2120亿元,同比少减18亿元。其中,新增未贴现票据同比少减203亿元,信托贷款同比多减186亿元,委托贷款少减1亿元;政府债券净融资6167亿元,同比多增1236亿元,其中 10月最后一周专项债发行创年内新高。

信贷仍处磨底阶段。10月信贷同比增速11.9%,与上月持平,监管松动叠加新基建发力,信贷需求有望逐步修复。企业贷款方面,10月新增企业贷款3101亿元,同比多增766亿元。短期贷款同比少减549亿元,票据融资多增2284亿元,连续五个月多增冲量但本月增幅减少,银行优先满足信贷需求。企业中长期贷款同比少增1923亿元,连续四个月少增但幅度边际收敛;居民贷款方面,居民中长期贷款明显修复。10月新增居民贷款4647亿元,同比小幅多增316亿元。其中,短期贷款新增426亿元,同比多增154亿元,中长期贷款新增4221亿元,同比多增162亿元,结束了连续3个月的多减态势,近期金融监管部门明确提出金融要支持房地产平稳发展,保障刚需群体的住房贷款发放,托底居民中长贷需求。

10月M2同比增速8.7%,较上月上升0.4个百分点。新增财政存款1.11万亿元,同比多增2050亿元。10月是传统缴税大月,加之当月地方债放量发行,带动财政存款多增;新增非银存款1.24万亿,同比大幅多增9482亿元;新增企业存款-5721亿元,同比少减2921亿元。10月新增居民存款-1.21亿元,同比多减2531亿元。季节性因素促使企业和居民存款向财政和非银存款转化。M1同比增速2.8%,较上月大幅回落0.9个百分点。

十、PPI创新高,CPI涨幅扩大

10月CPI同比上涨1.5%,涨幅比上月扩大0.8个百分点;环比由上月持平转为上涨0.7%。10月扣除食品和能源价格的核心CPI同比上涨1.3%,涨幅比上月扩大0.1个百分点。从结构看,10月所有CPI分项环比价格均正增,原油价格维持相对高位对CPI交通居住分项形成支撑,天气亦对食品项蔬菜价格形成扰动。食品项中,鲜菜价格环比上涨16.6%,影响CPI上涨约0.34个百分点,猪肉同比仍下滑44%,影响10月CPI下降约0.98个百分点,10月扣除猪价影响后CPI同比为2.57%。非食品项中,能源类产品价格上涨较多,其中汽油和柴油价格分别上涨4.7%和5.2%,对CPI交通通讯分项的交通工具燃料和居住分项的水电燃料同比有一定支撑作用。

10月PPI同比上涨13.5%,涨幅比上月扩大2.8个百分点;环比上涨2.5%,涨幅比上月扩大1.3个百分点。具体来看,煤炭开采和洗选业价格同比涨103.7%,环比涨20.1%;石油煤炭及其他燃料加工业价格同比涨53%,环比涨7.3%;化学原料和化学制品制造业同比涨31.5%,环比涨6.1%。黑色金属矿采选业环比延续下跌,10月环比跌幅为8.9%。10月CPI底部回升,但PPI-CPI剪刀差仍继续走扩,下游企业利润持续受到挤压。

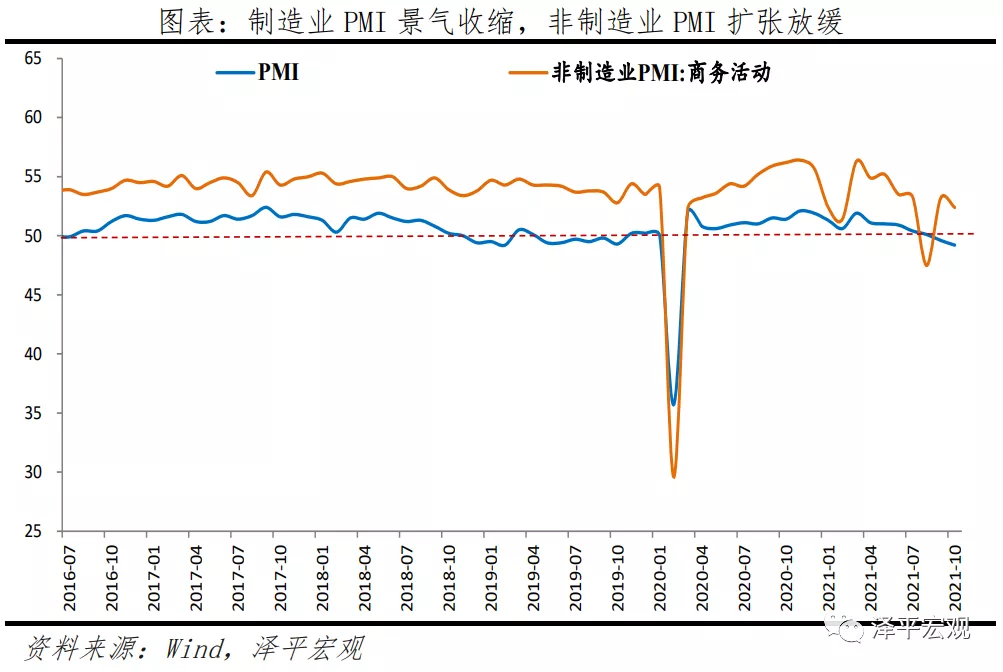

十一、制造业PMI回落至临界值以下

10月制造业PMI为49.2%,较上月下滑0.4个百分点。1)生产指数和新订单指数分别为48.4%和48.8%,分别较上月下滑1.1和0.5个百分点。2)新出口订单指数为46.6%,略高于上月0.4个百分点,仍连续六个月处于收缩区间。与原材料成本上升、海运运费高涨、产能替代效应消退有关。3)10月主要原材料购进价格指数和出厂价格指数分别为72.1%和61.1%,高于上月8.6和4.7个百分点。10月布伦特原油环比12.1%,南华工业品指数环比7.9%,南华焦煤、动力煤环比12.5%、34.5%,南华螺纹钢环比-5.7%,LME铜环比4.9%。从行业情况看,石油煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业的两个价格指数均位于73.0%以上高位区间。

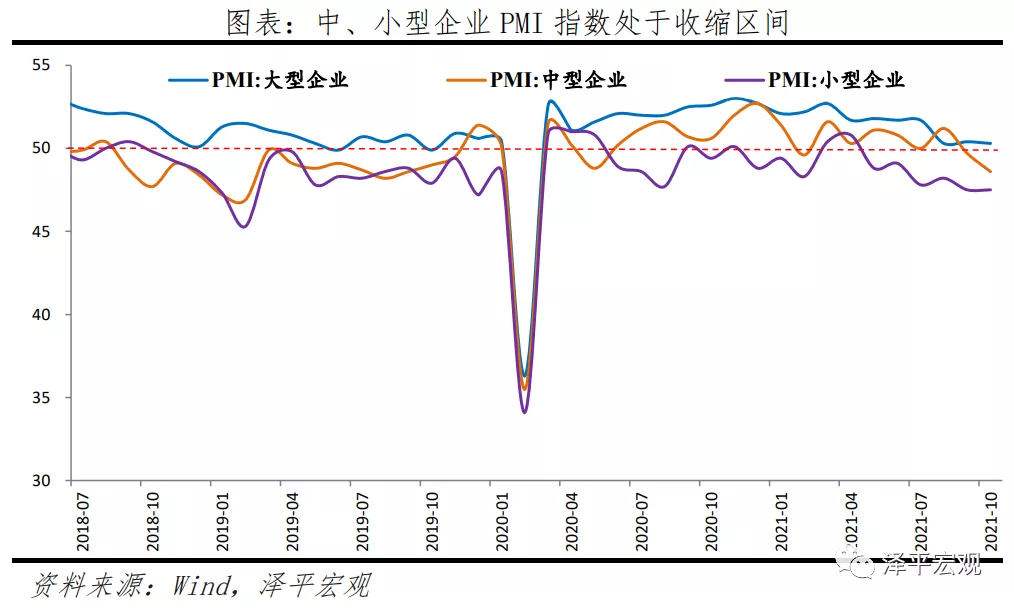

10月大、中、小型企业PMI分别为50.3%、48.6%和47.5%,较上月变动-0.1、-1.1和0.0个百分点。中、小型企业持续收缩,经营压力仍在。中、小型企业新订单指数分别为47.7%和46.1%,较上月变动-1.1和-0.2个百分点;新出口订单分别为47.1%、41.3%,加速收缩;小型企业经营预期为49.4%,再次落入收缩区间。行业成本压力仍挤压下游企业,尤其是小型企业利润,10月小型企业采购量指数为46.8%,较上月下滑1.6个百分点,连续六个月位于荣枯线下。

10月非制造业商务活动指数为52.4%,小幅下滑0.8百分点,扩张放缓。建筑业商务活动指数为56.9%,较上月下滑0.6个百分点。从市场需求和劳动力需求看,建筑业新订单指数和从业人员指数分别为52.3%和52.4%,较上月变动3.0和-0.2个百分点。服务业商务活动指数为51.6%,小幅下滑0.8个百分点,扩张力度减弱,为节假日、疫情共同作用。