一、基础设施REITs的本质:基础设施项目的“IPO”盛宴

基础设施REITs通过不动产证券化,实现基础设施项目的上市。基础设施REITs,顾名思义是以基础设施项目为底层资产的REITs,通过发行基金份额汇集投资者资金,投资于基础设施项目,并将底层资产产生的租金或收费分配给投资者。这一过程把流动性低、非证券化的基础设施项目,转化为资本市场上的金融产品,类似于企业的“IPO”。当前我国基础设施公募REITs具有四大特点:

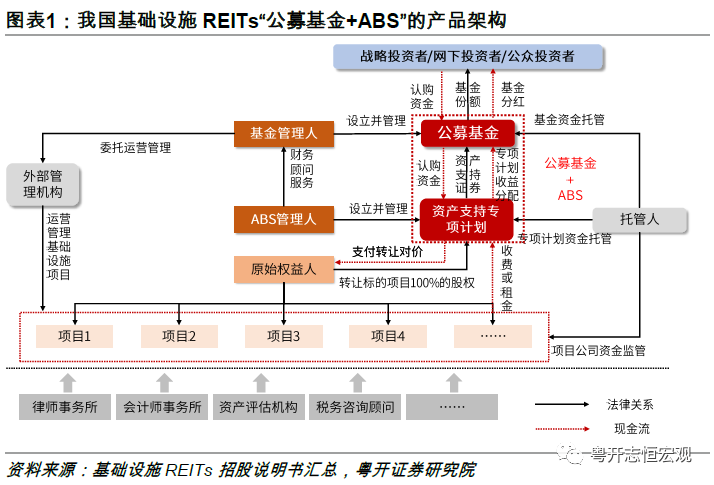

一个核心模式:当前我国基础设施REITs普遍采用“公募基金+ABS”的产品架构。在现行制度框架下,公募基金不得购买非上市公司股权,无法直接拥有基础设施项目的所有权。目前的最优选择是:1)由ABS管理人设立发行资产支持证券B,收购底层基础设施项目C的股权;2)公募REITs管理人公开发售公募基金A募集资金,用于购买基础设施资产支持证券B,实现对标的基础设施项目C的投资。同时,基金管理人与ABS管理人必须属于同一实际控制人。这种“公募基金+ABS”的模式与海外典型架构不同,主要是与我国当前监管政策相适应。

二重收益特性:基础设施REITs的收益率来源于持有期间取得的基金分红与资产价格波动产生的资本利得两部分,因此兼具债权和股权的双重属性。我国采用收益法,即预期收益折现作为基础设施REITs的估值方法。投资者的预期收益率计算如下所示,从中可以看出,收益率来源于基金分红和资本利得两部分。一方面,我国REITs实施强制分红政策,一般规定将90%以上可供分配金额分配给投资者、未来3年项目派息率不低于4%,保障了投资者收益的稳定性,具有债的特性;另一方面,资本利得的收益受宏观周期、底层资产经营质量的影响较大,更偏向股的特性。总体来看,REITs的收益与风险介于股票与债券之间,可以帮助投资者改善投资组合边界,是股票、债券、现金之外的第四大类资产配置类别。

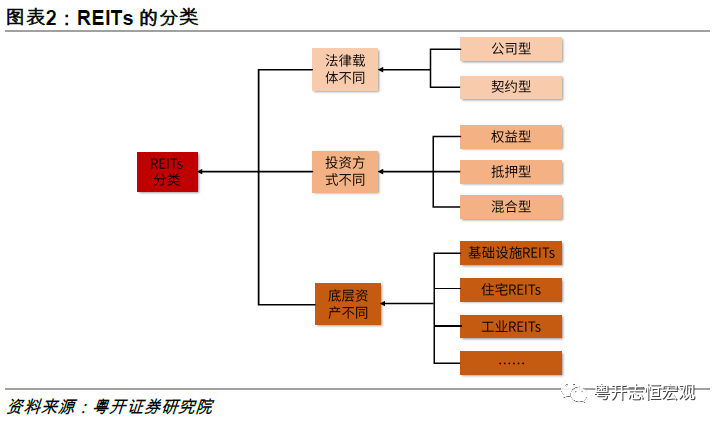

三种分类标准:REITs可以根据法律载体、投资方式以及底层资产的不同进行分类。需要说明的是,权益型REITs投资并拥有底层不动产的所有权,通过经营资产取得收入,收益来自于租金和不动产的增值,是REITs的主导类型,占全球REITs总市值的90%以上。抵押型REITs向不动产所有者或开发商直接提供抵押贷款,或者通过购买抵押贷款支持证券(MBS)间接提供融资,收益来源于抵押贷款或MBS的利息,受利率影响比较大。混合型REITs是上述两种类型的混合,既购买并经营不动产,又向不动产所有者和开发商提供信贷资金。

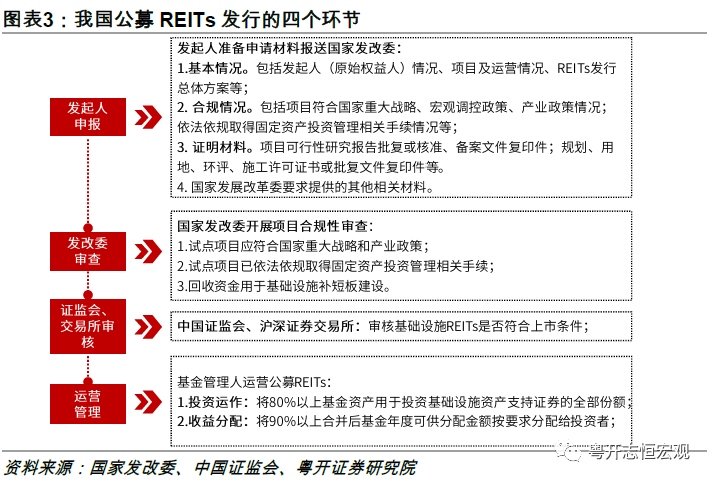

四个发行环节:当前我国基础实施REITs的发行流程包括发起人申报、国家发改委审查、中国证监会和交易所审核、运营管理四个环节,确保基础设施REITs发行的合规性。

二、全球REITs市场:以美国市场为主导,市场规模突破2万亿

(一)总量概况

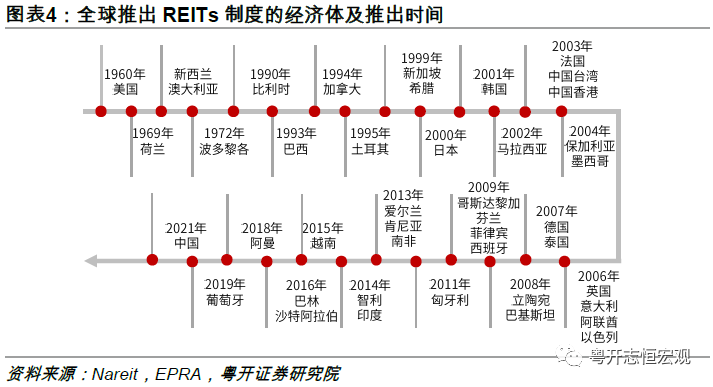

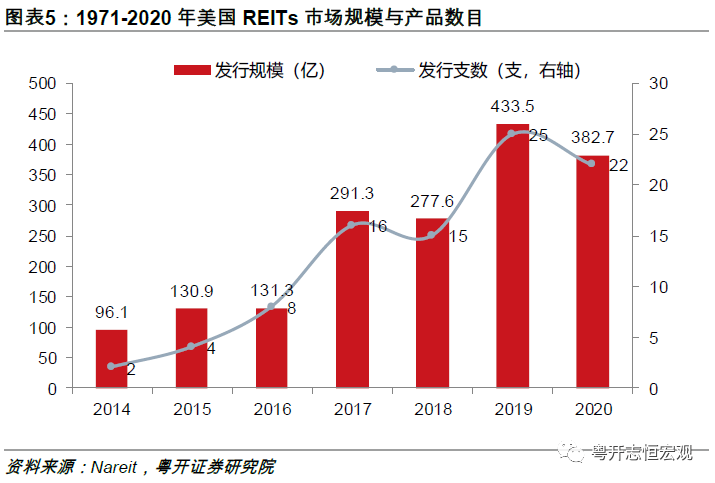

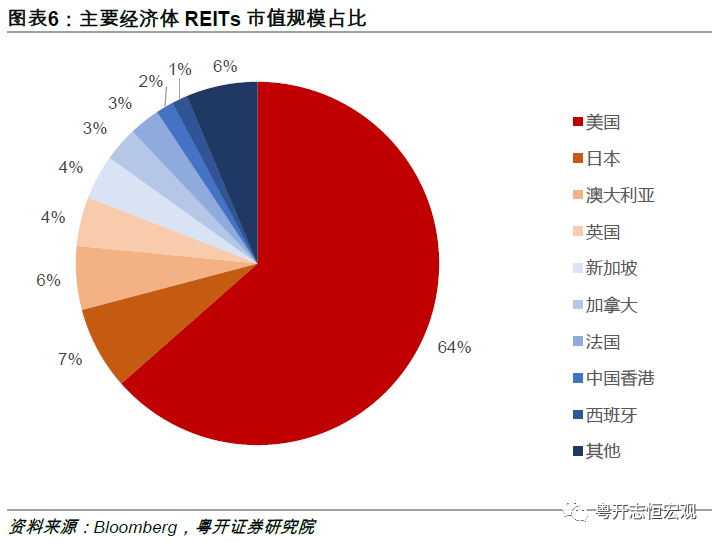

当前全球REITs市场规模超过2万亿美元,美国市场占据主导地位。截至2020年底,全球共有43个国家和地区推出REITs,全球公募REITs市场的总市值已经超过2万亿美元。其中,美国REITs运作模式最为成熟,REITs产品数量和规模在全球市场中占据主导地位。1971年以来,美国REITs规模年复合增速达到14.7%。截至2020年底,在美国上市的REITs约有2333支,总市值规模达到12491.9亿美元,占全球市场的63.4%。日本以1401.9亿美元的总市值成为亚洲最大的REITs市场,占全球总规模的7.2%。

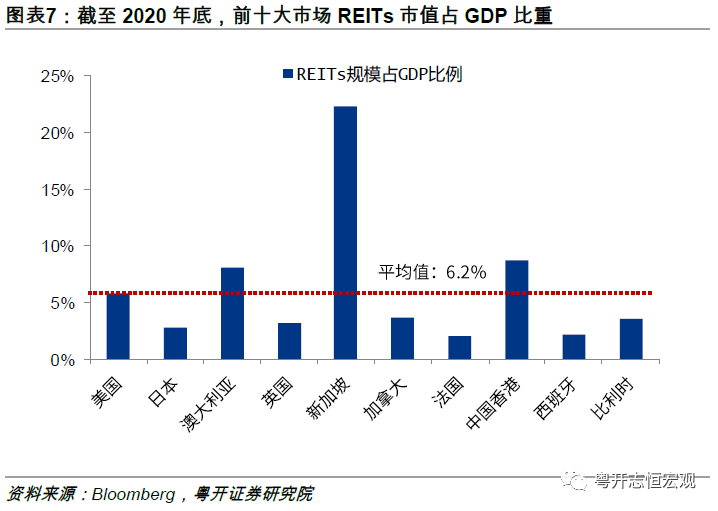

主要经济体REITs市值占GDP比重约为6.2%。新加坡REITs遍布亚洲、北美洲和欧洲,具有高度国际化的特征,其REITs占GDP的比重高达22.3%,远远高于其他经济体。作为第一大市场,美国REITs市值占GDP比重为5.8%;澳大利亚、中国香港占GDP比重较高,分别为8.0%和8.7%;日本、英国等其他经济体占比较低,在2%~4%之间。综合前十大REITs市场来看,REITs市值规模占GDP比重约为6.2%。

(二)结构特点

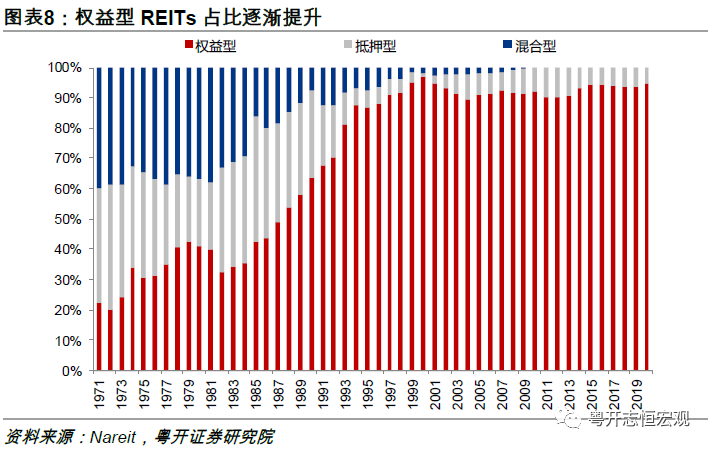

从产品分类来看,权益型REITs为主导,混合型REITs逐步退出历史舞台。在1971年,美国REITs市场呈现出权益型、抵押型、混合型三分天下的格局,规模占比分别为22.2%、38.2%和39.6%。20世纪80年代,美联储加息叠加房地产商融资缺口的扩大,抵押型REITs因高分红、高杠杆的特点受到房地产商的青睐、野蛮生长,1985年抵押型REITs市值占全部REITs比重达到41.2%。但随着80年代以来美国利率中枢水平的不断下移,权益型REITs的整体收益率逐步高于抵押型,市场逐利导致权益型REITs占比逐渐提升。截至2020年底,抵押型REITs总市值仅有650.4亿美元,占全部REITs的5.2%;权益型REITs的市值规模高达1.2万亿美元,占全部REITs的94.8%。混合型REITs的占比逐渐下降,在2020后由于规模和数量太小,不再纳入统计。

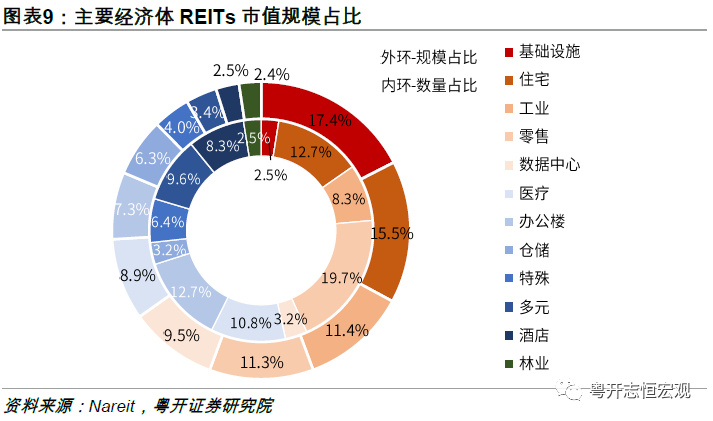

从行业维度来看,美国基础设施类REITs市值最大,零售类REITs数量最多。美国权益REITs的底层资产覆盖广泛,包括基础设施、住宅、工业、零售等12大品类。截至2021年7月,美国权益类REITs达到1.45万亿。其中,基础设施类REITs虽然起步较晚,但发展迅速,产品数量仅有4支,但市值达到2530亿美元,占所有权益型REITs的17.4%;零售类产品数量最大,达到31支,市值达到1635亿美元;住宅和工业类REITs的市值规模分别排第二、第三位,占比为15.5%和11.4%。

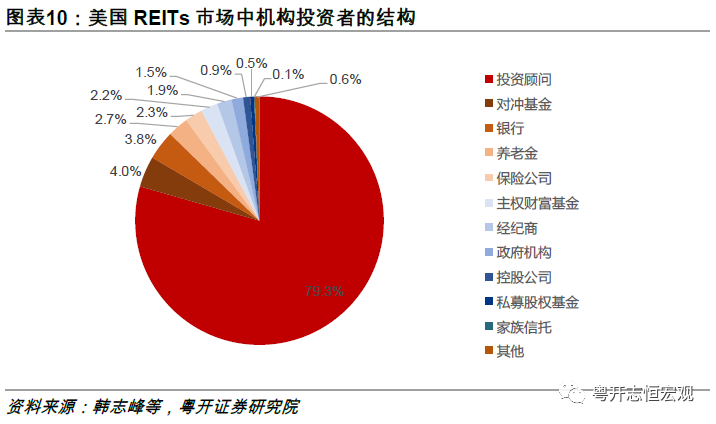

从投资主体来看,机构投资者是REITs的主要投资方。REITs的投资者总体可以分为两类:机构投资者和个人投资者,前者主要包括投资基金、养老金、银行、保险公司和主权财富基金等专业机构,后者包含高净值客户和零售客户。从全球市场来看,机构投资者持有规模占比较重,大约在七成左右。以美国为例,截至2020年10月末,机构投资者持有的市场规模约有1.11万亿,约占总规模的88.8%。机构投资者中以投资顾问为主,投资规模达到8813亿美元,占机构投资者的79.3%;对冲基金、银行、养老金、保险公司次之,分别占机构投资者的4.0%、3.8%、2.7%和2.3%。

(三)收益特征

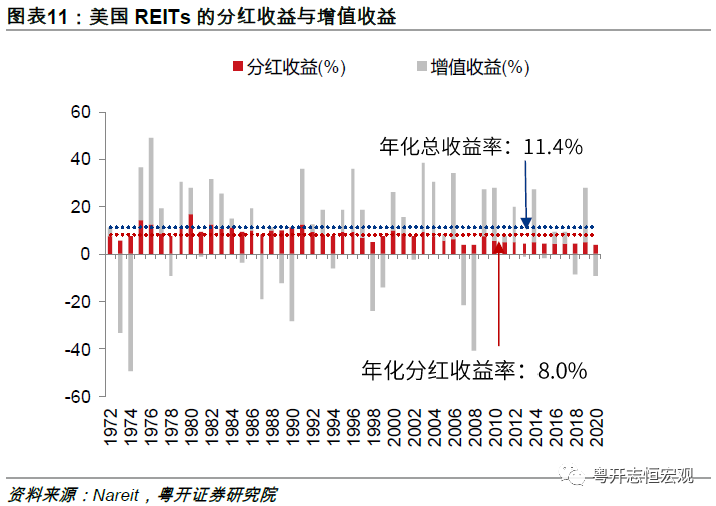

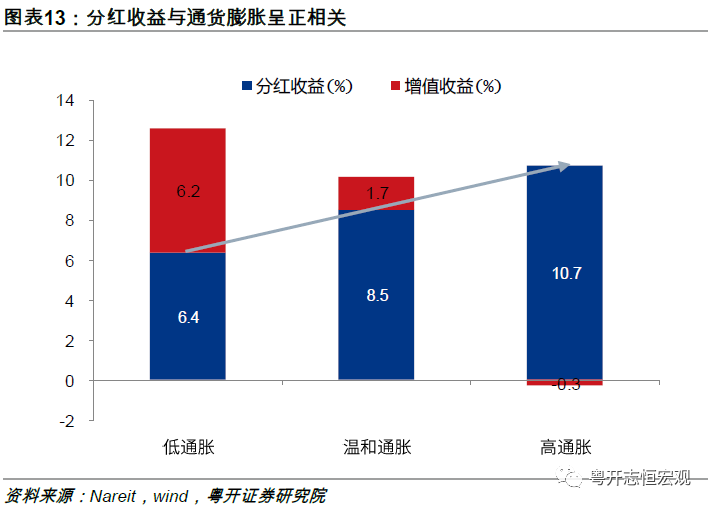

从收入结构来看,美国REITs的总收益中近七成来自于分红收益。REITs的回报率可以拆分为两部分:分红收益和增值收益,前者来自于基金分红,后者来自于底层资产增值。自1972年以来,美国REITs的分红收益较为稳定,平均分红收益率为8.0%,贡献了全体收益的69.8%。增值收益的波动相对较大,平均增值收益率仅有3.5%,占全体收益的30.2%。

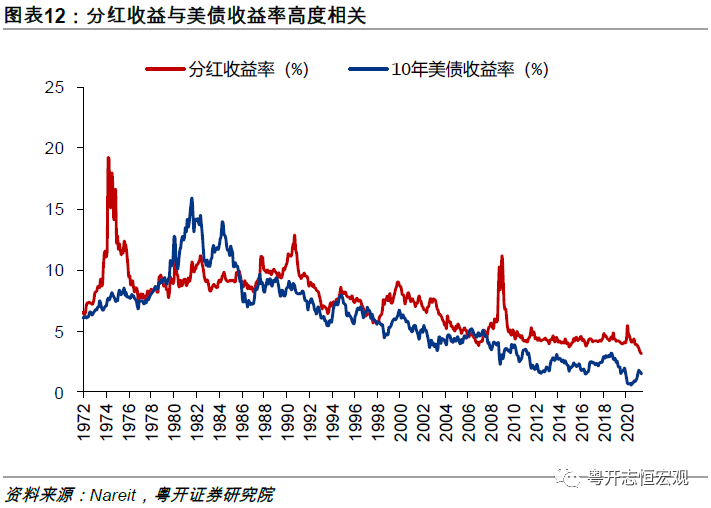

从影响因素来看,REITs的分红收益受到实际利率、通货膨胀等因素的影响较多,更具有债的特性。自1972年以来,REITs分红收益率与10年期美债收益率的相关系数高达0.75。REITs的增值收益主要受商业周期、市场流动性等因素的影响,该部分收益更具股的特性。从历史表现来看,REITs增值收益与美国标普500的相关系数高达0.61。REITs与股票和债券的相关系数都小于1,可以帮助投资者分散投资风险,优化投资组合边界。

三、我国REITs市场的历史与现状

(一)实践历程:从类REITs 迈向公募REITs

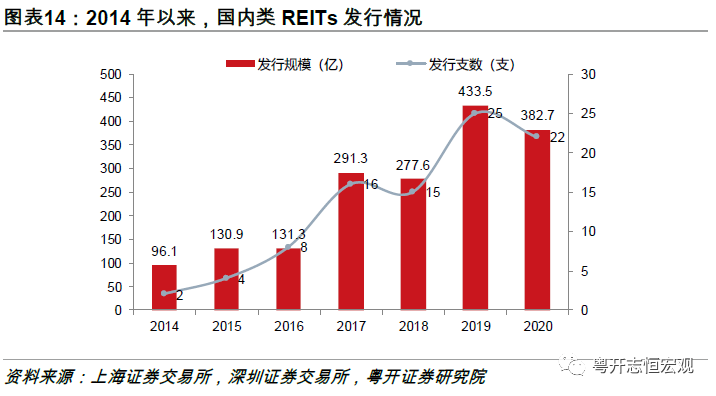

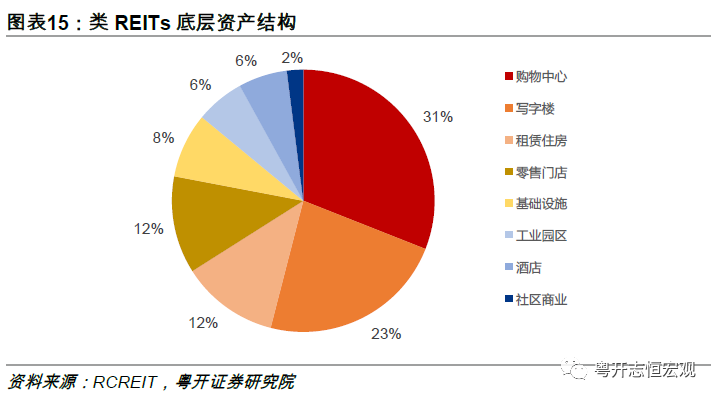

2020以前,受到国内监管因素限制,我国发行的REITs产品以商业地产类REITs为主,尚未出现真正的公募REITs。事实上,类REITs的本质是债,而REITs则是一种股权融资工具,两者存在本质差别。2005年12月,越秀房地产信托基金在港交所成功上市,成功发行我国第一支离岸REITs。随即,中国证监会等有关部门开启了对REITs的研究工作,与海外市场一样,这一阶段的政策探索主要围绕商业房地产展开,北京、上海、天津一度被批准进行试点尝试,公募REITs呼之欲出。但次贷危机后,监管出于防风险的考虑搁置了REITs的发行。2010年以来,房价上涨过快、中等偏低收入家庭住房困难的现象引起监管注意,住建部联合其他部门鼓励发展REITs,拓宽公共租赁住房的融资渠道。2014年5月,中信启航REITs发行,成为我国第一支类REITs产品。随后,国内类REITs产品不断涌现,截至2020年底,共发行92支类REITs产品,累计发行1743.4亿元。从底层资产来看,国内类REITs仍以传统商业地产为主,其中购物中心31%,写字楼23%,租赁租房12%,零售门店12%,基础设施仅占8%。

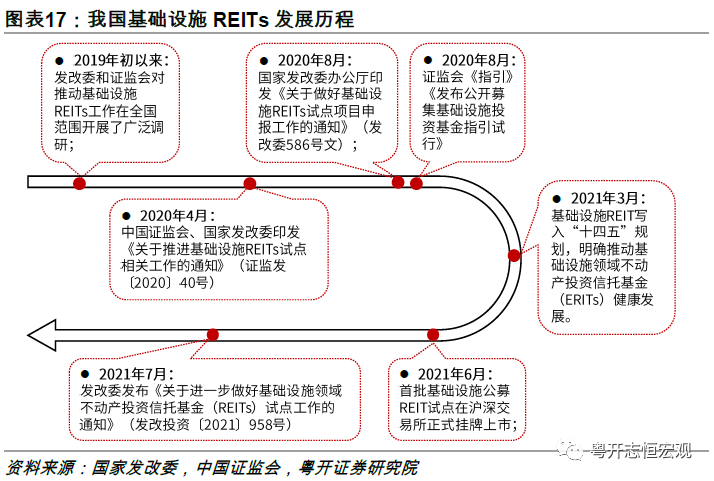

2020年以来,REITs发行进入以基础设施为主的突破期,首批公募REITs于2021年6月挂牌上市。2020年4月,国家发改委与中国证监会联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》。2021年6月,首批基础设施公募REITs在沪深交易所正式挂牌,标志着境内基础设施领域公募REITs正式起航。

(二)当前我国REITs市场概况

当前我国REITs发行呈现三大特征:

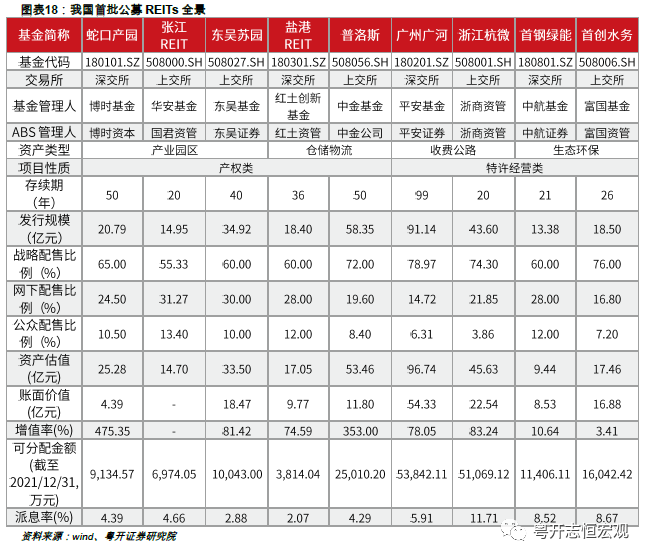

一是当前我国发行公募REITs募集资金规模为314亿元,主要投向收费公路、仓储物流、产业园区和生态环保四类基础设施项目,分别占发行规模的42.9%、24.4%、22.5%和10.2%。从存续期限来看,由于基础设施项目的运营时间一般较长,9支公募REITs的存续期分别在20年~99年不等。

二是我国公募REITs底层资产包含产权类和特许经营类,两者的现金流分布存在较大差异。产业园区、仓储物流等产权类项目的底层资产,可在到期后进行市场化处置,因此最后一期现金流较大;而收费公路、生态环保等特许经营权类项目,需在到期后要移交政府部门,同时项目现金流主要来自于收费,因此现金流相对较为平稳。受到项目性质的影响,特许经营类项目的派息率普遍高于产权类项目,均值可达到8.7%,而产权类项目的派息率均值为3.7%。

三是公募REITs主要投资方是战略投资者。公募REITs的配售渠道包括战略配售、网下配售和公众配售三种方式。战略投资者包括原始权益人及其关联方,以及专业投资机构。从已发行的9支公募REITs来看,战略投资者的配售比例均在50%以上,网下配售的比例在14%~32%,公众配售的比例在3%~14%。

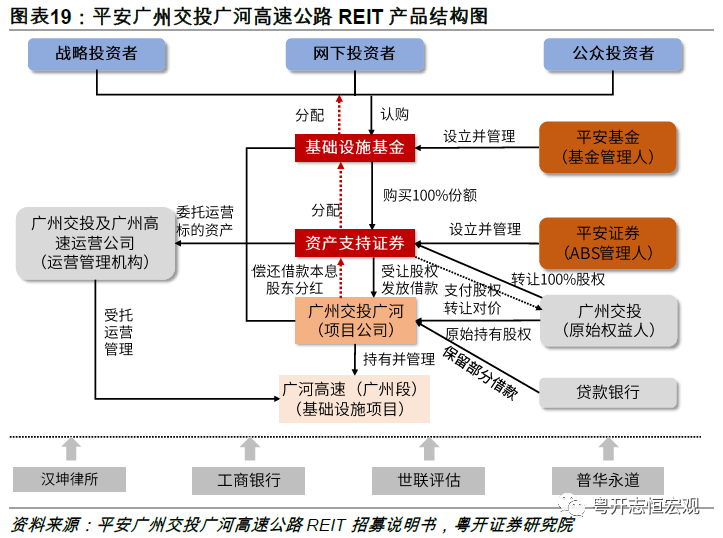

以平安广州交投广河高速公路REIT为例:

平安广州交投广河高速公路封闭式基础设施证券投资基金的底层资产是广州至河源高速公路的广州段,位于粤港澳大港区,属于基础设施补短板行业中的收费公路项目。其原始权益人为广州交通投资有限公司,基金管理人为平安基金管理有限公司,资产支持证券管理人为平安证券股份有限公司。该项目的营业收入主要来源于车辆通行费,收入来源分散。

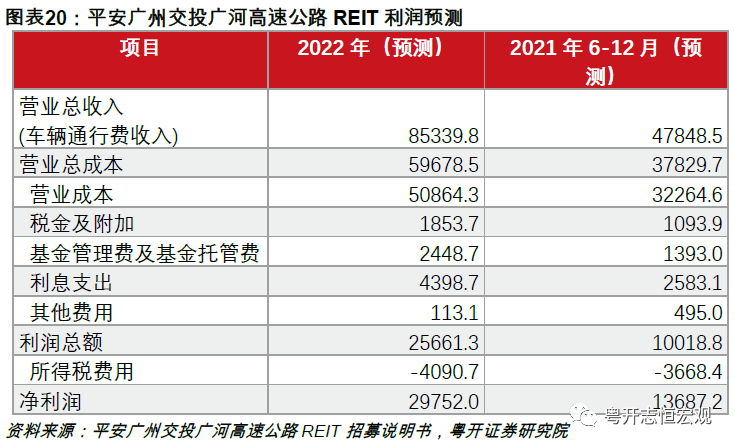

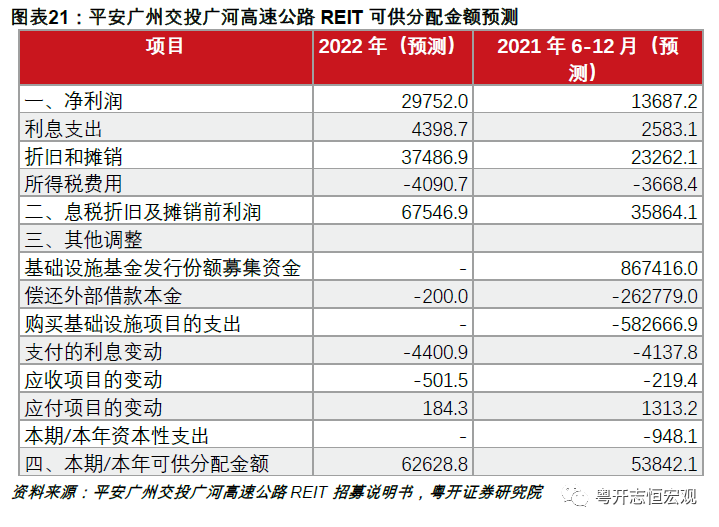

从历史经营情况来看,2018-2020年通行费收入分别为6.81亿元、7亿元和5.41亿元,在总收入中占比达到99%以上。2021年下半年及2022年基于车流量估计,基金的预计利润与可分配利润整体较为稳定,产品派息率较高,体现了特许经营权项目高派息率的特征。

四、REITs发展前景展望:未来可期、种类丰富

(一)基础设施REITs发展具有五大意义

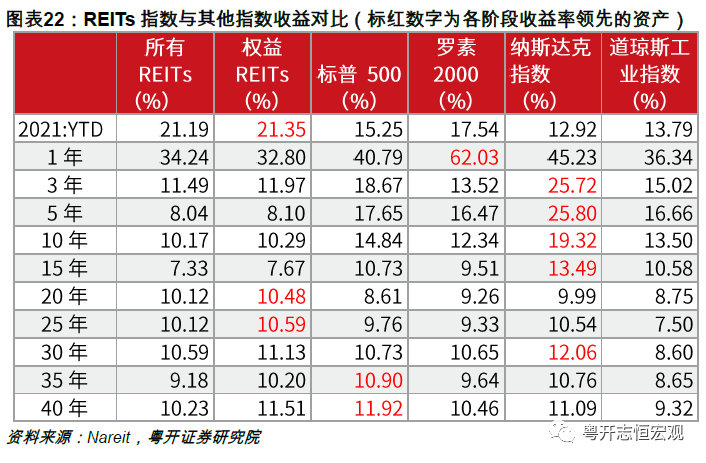

一是投资者层面,基础设施REITs降低了公众投资者进入基础设施领域的门槛,拓宽了投资者的投资渠道。由于底层资产为不动产,公募REITs天然具有抗通胀属性,是中等收益、中等风险的优质投资产品。美国REITs指数过去40年年化收益率达到12.1%,收益与风险位于股票与债券之间。同时公募REITs可像股票一样,在二级市场进行买卖,流动性较强。

二是在原始权益人层面,基础设施REITs的发行,有助于原始权益人盘活存量资产,缩短资金回收周期,解决融资需求。长期以来,基础设施项目存在投资大、周期长、资金回收慢、项目退出难等问题,REITs的推行能够有效解决这些痛点。同时,回收资金用于新建的基础设施项目,提升了原始权益项目建设能力,并探索向轻资产模式转变。

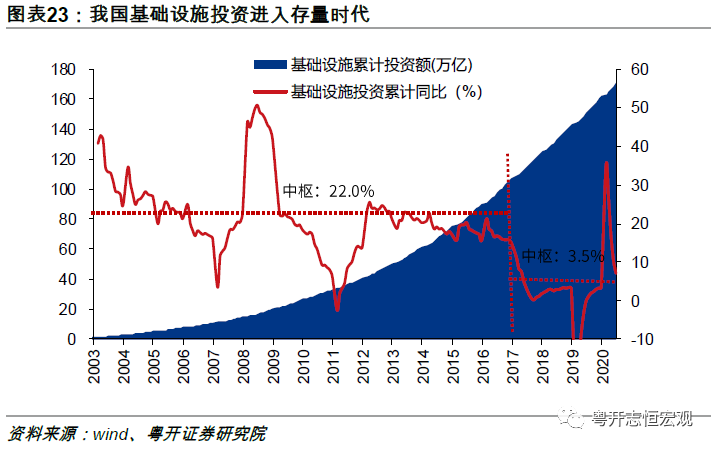

三是在基础设施行业发展层面,发行REITs能为行业发展引入活水,形成基础设施投资资金的良性循环。经过多年来的快速发展,我国基础设施项目已经进入存量时代,盘活存量资产、唤醒底层资产价值成为行业面临的难题。发行基础设施REITs可以:1)吸引更广泛的社会资本进入,拓宽融资渠道,解决基础设施补短板领域的融资需求;2)上市后将基础设施项目交给专业的运营管理机构运营,提升运营管理效率,保障公共服务水平;3)发挥二级市场“价格发现”功能,对基础设施进行合理估值,提供定价之“锚”。

四是在金融市场层面,REITs增加了金融市场产品的多样性,提升了资本市场服务实体经济的能力。作为股票、债券、现金之外的第四类资产,REITs具有分红稳定、价格波动较小、投资期限长的特性,比较适合保险、养老金等追求稳健增值的投资者;同时REITs与其他资产的相关性较弱,纳入REITs有利于投资者改善风险收益前沿,优化投资组合。

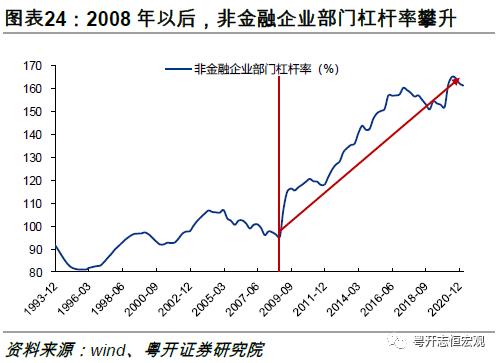

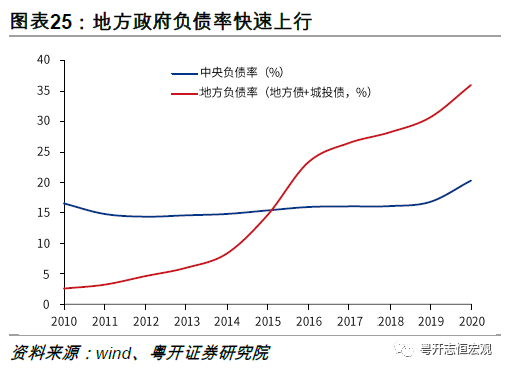

五是在宏观经济层面,REITs有助于化解城投债务风险,推进国家重大战略、新型基础设施项目。过去我国经济增长对债务融资的依赖性较强,宏观杠杆率上升过快、系统性风险提升,非金融企业部门和地方政府债务风险突出,杠杆率在2008年以后快速攀升。发行基础设施REITs有助于:1)提高直接融资比重,化解城投债务风险;2)扩大新增投资,原始权益人发行REITs获得的等价现金资产,可以投资到新的项目,为基建投资提供新的增长点;3)有利于推动国家重大战略实施,推进新型基础设施项目建设。

(二)公募REITs前景展望

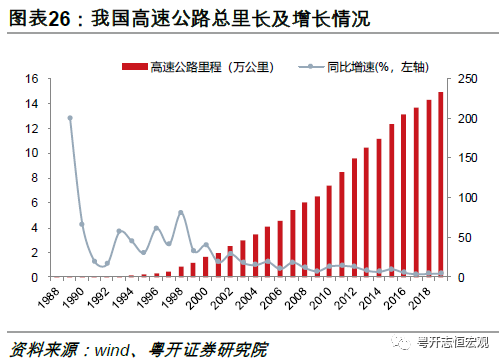

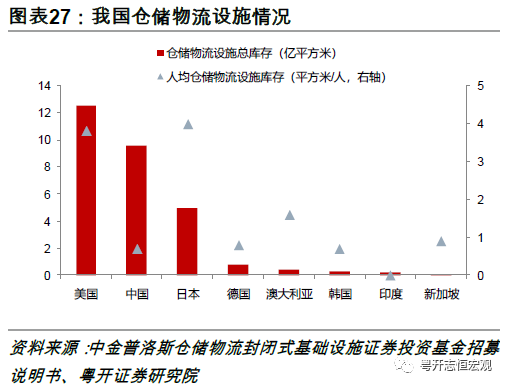

我国基础设施REITs空间广阔、种类丰富,可支撑万亿级REITs市场。截至2021年6月,我国基建投资累计额达到170.7万亿,即使按照1%的证券化率计算,可募集资金达到1.7万亿,按照10%的证券化率计算,可募集资金达到17.1万亿,未来潜在市场空间广阔。2020年10月,标准普尔发布报告称,我国基础设施REITs市场在未来5-10年可能扩大至2-5万亿元,成为全球最大的REITs市场之一。从类型上看,我国基础设施包含交通运输、生态环保、市政工程、产业园区等多种类型,业态十分丰富。例如,截至2019年底,全国铁路营业里程达13.9万千米,公路营业里程501万千米,均居世界第一位;我国仓储物流设施总库存达9.6亿平方米,居世界第二位。

此外,值得注意的是,当前我国REITs市场仍处发展初期,未来应持续推进配套环境及制度建设,促进REITs市场健康发展。

一方面,当前我国尚未建立针对REITs的税收制度,应对相关税收制度予以明确。税收支持政策是REITs发展的基石。在美国,REITs的税基为应税收入扣除向投资者分配的收益,换言之,如果当期收入全部分配给投资者,则当年无需缴纳公司所得税,从而避免双重征税。而我国目前尚未针对公募REITs出台系统性的税收安排,尚未明确在目标项目收购、公募REITs发行、REITs运营、收益分配等环节的税收政策,不利于REITs市场的健康发展。

另一方面,当前我国REITs底层资产仅限于基础设施,应进一步提高REITs品种多样化程度。目前,我国公募REITs的底层资产仅限于基础设施项目,而海外REITs涉及零售、公寓、酒店、林地等多种类型的不动产,后续可适时探索在公共租赁住房、工业、零售等其他领域试点REITs。