【摘要】我们认为此轮具有疫情汇率特征的人民币升值周期基本结束了,2021年下半年人民币汇率或将体现出稳中偏弱的态势。

从2020年3月23日到2021年5月底,以收盘价计,人民币对美元升值了10.65%,大约14个月人民币此轮的升值幅度是比较大的。此轮人民币升值体现了疫情汇率的特征:中国疫情防控取得重大战略成果,复工复产推进最快,中国货币政策正常化,是此轮人民币升值的核心推动因素。我们认为此轮具有疫情汇率特征的人民币升值周期基本结束了,2021年下半年人民币汇率或将体现出稳中偏弱的态势。

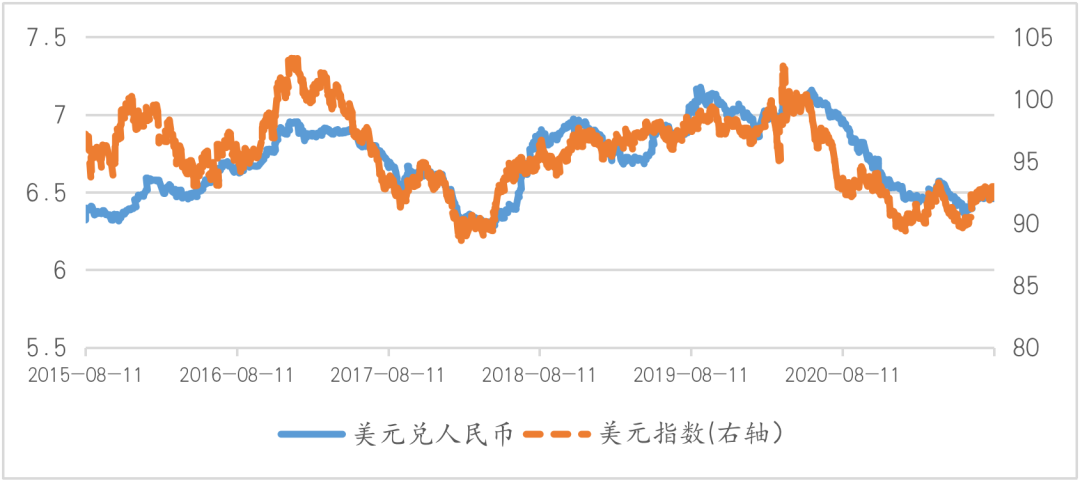

自2015年811汇率改革以来,人民币与美元指数之间的走势存在明显的趋势性关系。811汇率改革至今,人民币汇率中间价定价机制经历了上日收盘价、上日收盘价+一篮子货币汇率稳定(2016年6月30日始)和上日收盘价+一篮子货币汇率稳定+逆周期因子(2017年5月26日始)三种形式。2020年10月27日外汇交易中心公告称:“会陆续主动将人民币对美元中间价报价模型中的‘逆周期因子’淡出使用,调整后的报价模型有利于提升中间价报价的透明度、基准性和有效性。逆周期因子的淡出表明人民币汇率形成机制进一步市场化。

人民币汇率形成机制进一步市场化后,人民币汇率的走势与美元指数的走势两者之间相反的关系更加紧密了。剔除两者交易日时间的差异,2015年8月11日至2020年7月27日两者之间的相关系数0.626;2020年7月28日至2021年8月10日两者相关系数高达0.70(图1)。这说明了人民币汇率定价机制进一步市场化后,人民币汇率与代表国际金融市场货币汇率指数的美元指数之间的关联性增强了,也表示人民币汇率变动更多地纳入了国际金融市场的定价因素。

图1、美元指数与人民币汇率的变化(2015年8月11日-2021年8月10日)

从波动性来看,2015年8月11日至2020年7月27日人民币汇率日波动性(标准差)和美元指数日波动性之比为0.0822,2020年7月28日至2021年8月10日这一数据为0.0595。这说明自从逆周期因子淡出后,人民币汇率的波动性相对于美元指数的波动性反而降低了。从图1中美元指数两次比较长的、清晰的贬值阶段来看,2016年12月20日美元指数阶段性高点103.3035,此后一直下行到2018年2月1日的88.6486,美元指数贬值14.19%,人民币兑美元升值了9.42%。这期间人民币兑美元汇率的日波动性要远小于美元指数的波动性,导致做多人民币或者做空美元指数的经过夏普指数调整后的收益率分别为59.58%和3.76%(每单位波动性表达的收益率)。这说明了单纯比较波动性并不能说波动性越小越好,波动性小更容易形成趋势性交易,从而导致阶段性做空或者做多人民币成为更容易的市场操作策略。从2020年3月23日美元指数102.4528到2021年1月6日89.4167这个区间看,美元指数贬值了12.72%,人民币兑美元升值了9.23%,经过夏普指数调整后的做多人民币和做空美元指数的收益率分别为43.17%和3.86%。对比前一阶段,这一阶段人民币汇率经过波动性调整后趋势性交易的收益率大幅度下降,趋势性交易难度提高。但相对于美元指数,依然说明人民币在市场上更容易形成趋势性的交易。图1中这两个阶段走势的趋势也可以看出人民币汇率走势的趋势要更明显一些。

进一步从2020年10月27日淡出逆周期调节因子后的情况看,从2020年7月27日美元指数93.6508到2021年1月6日89.4167,这个区间美元指数贬值了4.52%,人民币升值了7.71%,经过夏普指数调整后的做多人民币和做空美元指数的收益率分别为48.24%和3.50%。这说明淡出逆周期因子后,尽管人民币交易仍能取得较高的经过波动性调整的收益率,但趋势性交易的收益率与2020年3月金融大动荡以来的情况类似。换言之,淡出逆周期因子人民币趋势性交易导致的风险调整收益率并没有提高多少,而且这一经过风险调整的收益率比2016年12月20日到2018年2月1日区间的风险调整的收益率要小很多。这说明人民币汇率市场化定价机制的改革方向是正确的,风险也是可控的。

在淡出逆周期因子的条件下,汇率将由市场决定。我们进一步观察过去几个月的人民币汇率与美元指数走势,结合影响汇率走势的基本因素,我们就可以对未来一段时间的人民币汇率走势做一个大致的判断。

1、2021年中美经济增速之差比2020年明显缩小

2020年美国经济增速同比-3.5%,中国成为全球唯一正增长的经济体,经济增速同比2.3%,两者差距达到了5.8个百分点。2021年2季度美国经济增速年率6.5%,按照美联储的6月16日和IMF(WEO,July)的预测2021年美国经济增速均为7.0%,2022年两者的预测分别为3.3%和4.9%,存在比较大的差距。2021年上半年中国经济同比增速12.7%,按照IMF(WEO,July)的预测,2021年中国经济增速为8.1%,2022年为5.7%;按照6月29日世界银行的预测,2021年中国经济增长将达到8.5%,2022年为5.4%。以2021年的数据来看,中美经济增速之差缩小为1.1-1.5个百分点,2022年为0.5-2.4个百分点。相比2020年的中美经济增速之差,2021-2022年中美经济增速之差会明显缩小。

2、2021年中国对外贸易顺差依然维持在高位

依据中国海关的数据,2020年中国贸易顺差36,413亿元人民币;以美元计价,顺差5250.27亿美元。全年顺差规模仅次于2015年的36,831亿元人民币或者5939.04亿美元,显示了中国疫情防控取得战略性成果快速推进复工复产的能力,也显示了中国经济具备完整强大的生产能力。

2021年1-7月贸易顺差19833.9亿元人民币,出口增速24.5%,进口增速24.4%,出口增速比2019年同期增长23%。以美元计价,贸易顺差3061.2亿美元,出口和进口增速分别为35.2%和34.9%,出口比2019年同期增长29.2%。2021年1-7月中国经济的出口延续了去年以来比较强劲的态势。对比2020年1-7月的情况,2021年的情况明显要好,但值得注意的是由于新冠肺炎疫情,2020年2月份贸易逆差4,279亿元人民币,以美元计价,逆差621.19亿美元。2020年1-7月贸易顺差17886.5亿元人民币或者2301.13亿美元,其中,对美贸易顺差1.3万亿元。但从出口增速的趋势来看,以人民币计价,2021年1-6月份为28.1%,1-5月份为30.1%,1-4月份为33.8%,1-3月份为38.7%。1-2月份为50.1%。由于基数抬高和海外生产能力的修复,出口累积增速是下降的。尽管未来几个月出口有一定的压力,但全年贸易顺差会维持在高位。

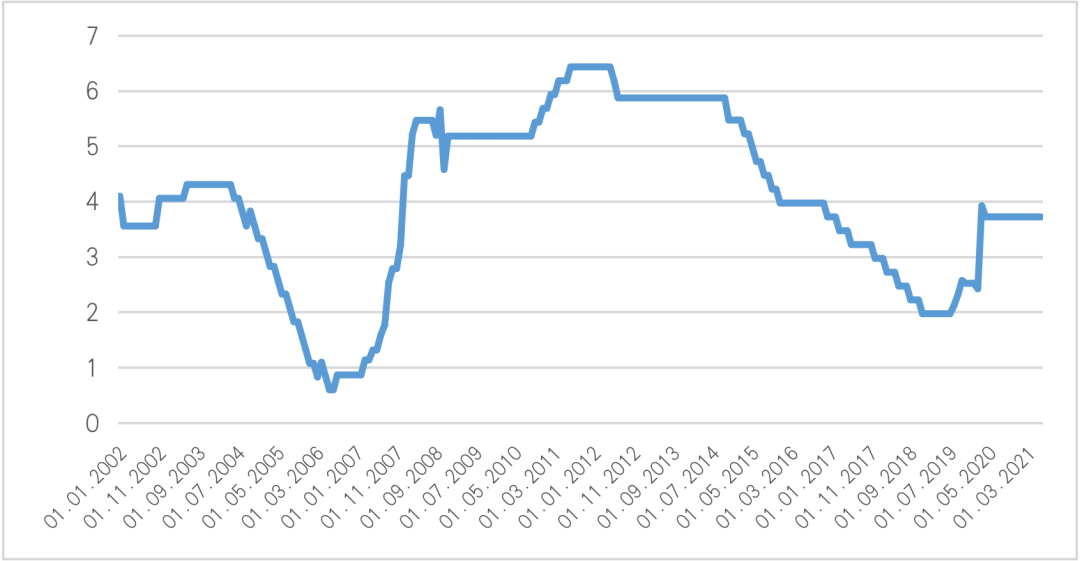

3、2021年中美利差会小于2020年的中美利差水平

从政策性利率水平看,中美政策性利差在2020年3月份出现了跳跃性的扩大。主要是美联储采取了零利率无上限宽松的货币政策来应对金融大动荡和新冠肺炎疫情的冲击,中国则保持了正常货币政策。依据BIS的数据,中美政策性利差由2020年2月份的2.425个百分点上升为3.925个百分点。随着4月份央行政策性利率下调了20个BP,从2020年4月份至今,中美政策性利差一直保持在3.725个百分点。

图2、中美政策性利差的变化(%)

数据来源:BIS.

从目前的情况看,2021年美联储不会加息,联邦政策性利率维持在0-0.125%之间。中国央行的政策性利率或有下调的空间。相对于2018-2019年,中美政策性利率之差依然维持在比较高的水平。

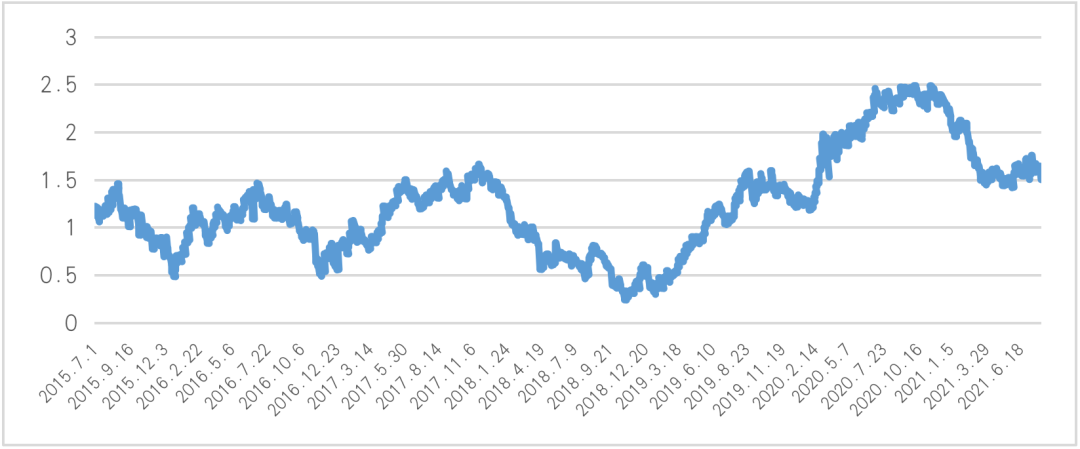

从国债收益率来看,剔除中美债券交易日的差异,截至2021年8月上旬,中美10年期国债收益率之差保持在150-160个BP。2015年811汇改以来,中美10年期国债利率之差均值在125个BP左右。因此,目前中美10年期国债利差还是维持在比较高的水平。据彭博8月11日盘前简报的报道,人民币今年跻身亚洲最佳利差交易货币,低波动性和高收益率料使人民币保有吸引力。

图3、10年期中美国债收益率利差(%)

数据来源:WIND.

4、中美宏观政策方向上的差异会有所扩大

2020年中美货币政策可以用极其宽松和稳健灵活来加以对比。美联储在2020年3月中下旬之后采取的是“爆表”的货币政策,2020年3月3日-2020年底美联储资产负债表中总资产增加了3.12万亿美元,联邦基金利率维持在0-0.125%的区间。按照2020年底央行4季度例会的表述,中国央行的货币政策是“稳健的货币政策要灵活精准、合理适度,保持货币政策的连续性、稳定性、可持续性,把握好政策时度效,保持对经济恢复的必要支持力度”。

2021年美联储的货币政策已经发生了一些改变。主要是美国经济中通胀率较高,流动性过剩的局面需要改变。美联储在6月16日将超额准备金利率(IOER)从0.1%上调至0.15%;同时将隔夜逆回购利率(RRP)从0%上调至0.05%。从最近几个月的纽约联储的逆回购规模来看,高点接近1万亿美元,说明美国金融市场流动性是非常充足的。目前市场普遍关注的就是美联储的TAPER,我们认为有几个理由应该看淡一点美联储这一次终究会来的TAPER。包括:美联储不会为了TAPER来阻碍美国经济持续复苏的动力、市场关注美联储讨论此问题的预期已基本打满、美联储继续强调就业优先的货币政策、国际金融市场的流动性依然会保持相对充裕、美国金融市场资产价格处于高位对短期利率上扬的恐惧、以及美国不断出台的财政刺激经济的计划需要低债务成本来融资,这些因素决定了即使是TAPER,也不太会造成所有利率期限结构水平式(Level)上扬的冲击。

再看近期中国央行的货币政策,按照央行2季度例会的表述,“稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,维护经济大局总体平稳,增强经济发展韧性”。同时,近期降低实际利率成本和巩固实际利率下行成果被多次提及,2021年上半年贷款加权平均利率为5.07%,较上年同期下降0.07个百分点,较上年全年下降0.08个百分点。而保持流动性合理充裕是实际利率成本能够下降的基本条件。中国的货币政策强调了以我为主,实际利率应该不会上行,中美经济中的利差应该会有所缩小。

央行在2季度《中国货币政策执行报告》中也指出,继续推进汇率市场化改革,完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,增强人民币汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器的作用。注重预期引导,保持人民币汇率在合理均衡水平上的基本稳定。综合上述主要因素可以看出,由于推动前期人民币升值的主要动力减弱,在双向波动中出现稳中偏弱或许是今年下半年人民币汇率走势的主基调。(作者王晋斌,中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员。)