【摘要】上市公司半年报披露渐入高峰,目前已有26家上市药企发布了半年报。整体来看,已公布半年报的药企业绩都比较亮眼,八成业绩增长;贝达药业、华东医药在半年报中表示重磅新药将在年内提交上市申请。

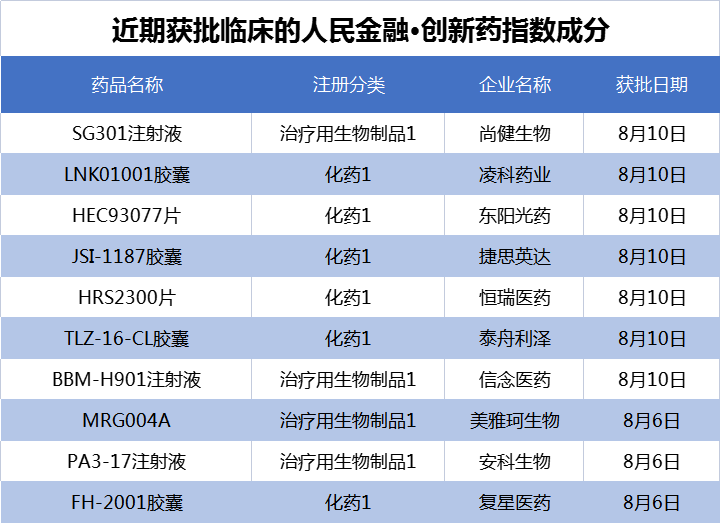

在8月6日至8月12日的新发布周期内,再鼎医药的ZL-2401对甲苯磺酸盐片、微芯生物的西格列他钠片两款新药完成了生产现场检查;同时,博生吉的PA3-17注射液、复星医药的FH-2001胶囊等多个具有First-in-class潜力的创新药获批临床,信达生物、歌礼制药等的重磅新药研发进展持续向前推进。

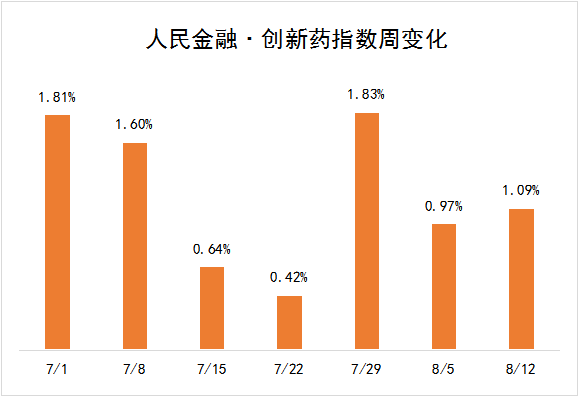

截至8月12日,“人民金融·创新药指数”报1889.75点,在最近一个发布周期内上涨了1.09%。

两家药企半年报透露重磅新药即将报产

A股上市公司半年报披露渐入高峰,目前已有26家医药企业(包括化药、生物制品、中药、医疗服务)发布了半年报。整体来看,已公布半年报的药企业绩都比较亮眼,有21家业绩增长,不少公司交出了高分成绩单,其中九典制药、美迪西、通策医疗、复旦张江等净利润增幅超过100%。

分析来看,在业绩增长的公司中,美迪西、通策医疗、药石科技受益于CRO/CDMO行业高景气净利润均翻倍增长,复旦张江、华特达因、贝达药业、一品红等表示产品收入增加。

业绩下降公司中,华东医药主要是受到核心子公司中美华东(阿卡波糖生产企业)的影响,阿卡波糖丢标的阴影或仍未褪去;富祥药业表示业绩下滑主要受原材料提价影响;海辰药业则表示经营未达预期,营收净利双降。

值得关注的是,不少医药企业在半年报中透露了创新药的研发中进展。

据贝达药业公布的在研项目研发进度,其盐酸恩沙替尼一线治疗ALK阳性NSCLC患者在美国已经处于Pre-NDA阶段,2021年将在美国申报上市;多靶点RTKs抑制剂CM082治疗既往 VEGFR-TKI 一线治疗失败的转移性肾癌的适应症目前处于II/III临床,今年将在中国提交上市申请。

作为新一代ALK抑制剂,恩沙替尼目前二线适应症已经获批,在没有医保的情况下,上半年实现销售0.5亿元。若未来中美一线适应症能顺利获批,将大大有助于恩沙替尼的快速放量及未来销售空间,据国盛证券测算,恩沙替尼国内外综合销售峰值有望达到46亿元。CM082是贝达药业引进的多靶点小分子靶向药,据兴业证券测算,CM082在国内针对肾癌患者的销售峰值约为6.3亿元。

华东医药也有两个新药有望在年内申报上市,分别是利拉鲁肽和迈华替尼。在半年报中,华东医药称,利拉鲁肽注射剂糖尿病适应症已基本完成3期临床试验,预计在3季度提交注册申请,减肥适应症预计在2021年内提交注册;迈华替尼正在开展治疗晚期非小细胞肺癌的3期临床,预计2021年结束3期临床并提交注册申请。

华东医药的利拉鲁肽产品临床进度处于国内领先状态,据兴业证券测算,利拉鲁肽糖尿病适应症销售峰值约为18.58亿元。同时,华东医药利拉鲁肽减肥适应症有望在国内首家获批。诺和诺德利拉鲁肽减肥适应症产品Saxenda在2020年全球销售额约9亿美元。华西证券认为,一旦利拉鲁肽减肥适应症推向市场,结合中美华东的市场营销推广能力,有望实现不错的销售业绩。

迈华替尼属于第二代不可逆EGFR抑制剂,除一线治疗非小细胞肺癌外,还在开展用于一/二线罕见基因突变的II期单臂临床试验,目前已上市的产品对此靶点尚未有良好的疗效,从公司临床数据看,迈华替尼具有best in class的潜力。

华东医药的创新药主要围绕抗肿瘤、内分泌和自身免疫三大治疗领域。除利拉鲁肽和迈华替尼外,华东医药还预计了多个创新药的研发进展。

在糖尿病领域,华东医药的TTP273是全球第一款口服GLP-1受体激动剂小分子创新药,预计今年年底前结束2期临床,2022年进入3期临床。在肿瘤领域,IMGN853是全球首个针对FRα阳性卵巢癌的 ADC 在研药物,预计下半年进入临床。在自身免疫领域,双特异性抗体HDM3002国内已完成pre-IND资料递交。

国际投行上调基石药业目标价

受益于多个管线取得突破性进展,以及下半年新药获批上市预期,最近国际投行纷纷上调基石药业目标价。

近日,摩根士丹利和高盛分别上调基石药业的目标股价。摩根士丹利将其目标股价从14.0港元/股上调至21.5港元/股,上调幅度54%。高盛将其目标股价从14.8港元/股上调至18.0港元/股,上调幅度22%。今年上半年,摩根大通和摩根士丹利曾先后发布研报并

随着重磅产品舒格利单抗和艾伏尼布上市进程的推进,其商业化价值进一步凸显。

基石药业的舒格利单抗获批在即,有望成为全球首个覆盖非小细胞肺癌III期和IV期患者的抗PD-(L)1抗体。在中国大陆,通过与辉瑞开展合作,有望使得舒格利单抗的销售迅速放量;在大中华区以外,通过与EQRx公司合作,借助其独特的支付方合作模式以及定价策略,为舒格利单抗海外商业价值的最大化奠定基础。另外,艾伏尼布的新药上市申请已获中国药监局受理,并作为中国首个疗效明确且安全性良好的IDH1抑制剂纳入优先评审。

而近期据美股消息,从基石药业处获得舒格利单抗海外权益的EQRx公司近期以41.5亿美元投资前估值合并上市,登陆纳斯达克市场,募资18亿美元,超出原定募资金额6亿美元,舒格利单抗海外权益占到其整体估值的3/4。此消息也提升了市场对基石药业的估值预期。

多个首创新药获批临床

在8月6日至8月12日的新发布周期内,我国创新药研发持续稳定推进,来自尚健生物、凌科药业、东阳光药等的10个创新药项目获批临床。其中,博生吉的PA3-17注射液、复星医药的FH-2001胶囊具有First-in-class潜力,尚健生物的SG301、美雅珂生物的MRG004A、信致医药BBM-H901注射液有望成为国内首创新药。

博生吉的PA3-17注射液于8月6日获批临床,适应症为成人复发/难治性CD7阳性血液淋巴系统恶性肿瘤患者。该药是博生吉的重磅CAR-T治疗药物,是国际上首个具有First-in-class潜力的自体CD7-CAR-T细胞。IIT研究表明PA3-17注射液在复发难治的T淋巴母细胞白血病/淋巴瘤的治疗上,展现出优异的临床反应率和安全性。

8月10日,复星医药公告,其FH-2001胶囊用于晚期恶性实体瘤的临床试验获国家药监局批准。该新药为PD-L1/FGFR双机制小分子调节/抑制剂,目前全球范围内尚无靶向PD-L1小分子抑制剂获批上市。

尚健生物的SG301于8月10日获批临床试验,用于血液肿瘤。SG301是首个由国内企业自主研发的CD38单抗,目前,全球已有两款CD38单抗获批上市,首个获批上市的达雷妥尤单抗是重磅炸弹药物,2020年全球销售达42亿美元,今年上半年销售达28亿美元,增速超过50%。在动物模型实验中,SG301低剂量抑制肿瘤活性优于达雷妥尤单抗。除CD38单抗外,尚健生物还布局了CD38/CD47双抗,目前处于临床前阶段。

8月6日,美雅珂生物MRG004A的临床试验申请获得默示许可。MRG004A是国内首个获得临床许可的靶向组织因子(TF)的ADC药物,目前也已获得美国FDA批准,正在开展针对TF阳性晚期或转移性实体瘤的I/II期研究。

临床进展方面,新发布周期内,多个重磅创新药临床试验状态向前推进。

8月12日,信达生物公告,其PCSK-9单抗IBI306治疗中国杂合子型家族性高胆固醇血症的III期临床研究达到主要研究终点。研究表明,IBI306总体安全性良好,与其他已上市PCSK-9抑制剂已报道的安全性特征相似。IBI306是国内临床进展最快的PCSK-9单抗,目前还有多项临床研究正在进行中。

8月9日,歌礼制药宣布,国家药监局已批准开展ASC40治疗中、重度痤疮患者的II期临床试验。ASC40是歌礼制药研发的FASN(脂肪酸合成酶)抑制剂,为具有新型作用机制的同类第一(first-in-class)潜力的药物,除痤疮外,ASC40还获批开展非酒精性脂肪性肝炎和复发性胶质母细胞瘤两个适应症的临床试验。