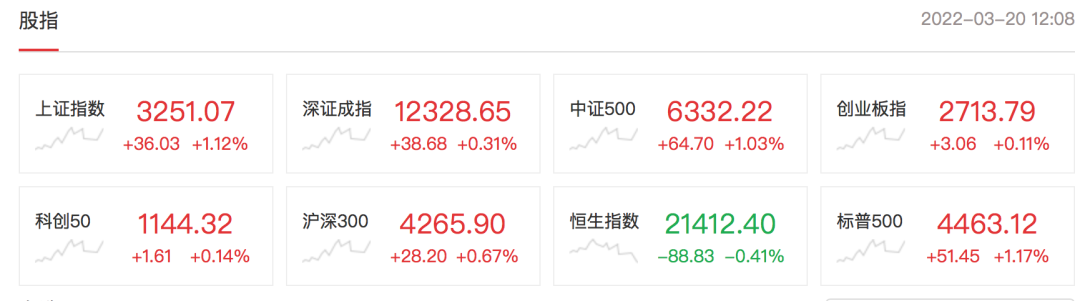

近一周(3月14日至18日)大盘先抑后扬,在经历周一、周二的连续大跌后,自周三起三连阳。不过,沪指周线仍下跌1.77%,收于3251.07点。

从行业(申万一级)看,行业板块跌多涨少,仅房地产、非银金融、医药生物和社会服务全周整体上涨。此外,部分热门概念板块表现抢眼,电子身份证、新冠特效药、动力电池、旅游出行等概念指数大涨。

伴随着大盘短线企稳,近一周机构调研热度回升。截至记者发稿,沪深两市共计125家公司披露了投资者关系活动记录,环比增加约三成。

从机构调研动向看,近一周机构调研热点分散,概念题材类主题调研较少。不过,周内调研仍然看点丰富。

热门调研股方面,格林美、长春高新近一周均获超两百家机构调研,成为周内接待机构数量最多的公司。此外,美的集团、宝钢股份、洛阳钼业等千亿市值公司收获调研。

从行业分布来看,证券时报·e公司记者注意到,近期机构投资者对机械设备板块青睐有加。

机械设备已连续两周成为调研热度最高的行业。其中,近一周,机械设备行业就有17家公司接待机构调研,这其中又以通用机械细分板块公司最多,达8家。此外,医药生物和化工行业也受到较多关注,分别有12和11家公司期间收获调研。

值得一提的是,埃斯顿、申昊科技、日发精机等多家机械设备行业公司本月已多次接待调研。尤其是埃斯顿,东方财富Choice数据显示,埃斯顿也是月内接待机构频次最高的A股公司。

自3月1日以来,已先后有9批次机构调研了埃斯顿,合计机构家数超过300家。其中,3月14日,Balyasny 、Morgan Stanley、Point72、Schroders等一众知名海外资管公司在内的40家机构调研了埃斯顿。二级市场上,埃斯顿全周下跌3.47%,收至19.21元/股,当前市值约167亿元。

埃斯顿为国产工业机器人龙头。根据 MIR(睿工业)统计的数据显示,埃斯顿2021年中国工业机器人出货量市场份额占比为 4.4%,国产机器人出货量第一,在中国机器人市场全球品牌中排名第七,其中公司六轴机器人出货量排名第五,仅次于四大机器人厂商。

在此前接受调研时,埃斯顿表示大客户战略进展顺利,预计2022年会带来较大订单量。在最新一期调研活动中,埃斯顿介绍了产能情况,目前公司机器人产能经过柔性化改造之后可达 20000 台套/年。此外,埃斯顿机器人智能产业园二期工程正在加紧建设中,计划2022年底完成基建,2023年开始产能爬坡,最终实现5万套产能。

就市场关注的下游行业发展计划,埃斯顿称今年仍然以快速扩张规模为主要目标,采取“通用+细分”战 略,下游行业覆盖广泛,目前重点的的行业包括锂电、光伏等新兴行业以及焊接应用等领域。

在锂电行业,埃斯顿表示,自 2021 年开始,埃斯顿自主品牌的核心部件和机器人已经被宁德时代等主流新能源企业认可,正式导入宁德时代供应商名录的同时已经批量进入新能源行业其他头部企业。

在光伏行业,埃斯顿称专为光伏行业设计的高速高精度大臂展大惯量的组件装配机器人形成公司在光伏行业的主力产品,同时在硅片、电池片端也在 2021 年实现了批量性出货,服务百余家光伏行业客户。

(责编:张骞爻)