【摘要】有了奈雪的茶的前车之鉴,喜茶可能要更冷静地去面对估值与上市的问题。或许喜茶几次三番地否定上市不是什么烟雾弹,而是真的没准备好如何面对被资本越堆越高的估值。

喜茶上市的传闻一直没有断过。自从奈雪的茶成为“新式茶饮第一股”,外界的目光更是全部聚焦到喜茶身上。

这不,又有媒体爆出喜茶计划明年赴港上市,目标估值1500亿港元。虽然喜茶再一次否认了这个消息,称目前无任何上市计划,但是在经历D轮5次融资之后,“无任何上市计划”的说辞并不能让人信服。

资本的狂热

喜茶虽然没有成为新式茶饮上市的第一股,但丝毫不影响一级市场对喜茶的狂热。

从2016年到2021年的五年时间里,喜茶共获得了4轮5次的融资。就在奈雪的茶赴港上市的6天前,喜茶敲定了一笔5亿美元的新融资。

拿到新式茶饮历史上最大一笔投资之后的喜茶,估值在一年半的时间里实现了从160亿元到600亿元、超3倍的跃升,几乎是奈雪的茶上市前估值的两倍。

此次融资过程持续了数月,有VC合伙人曾向媒体透露,各家投资机构的份额争抢非常激烈,一个新投资方都没能挤进来。最终敲定的投资方阵容盛大,包括红杉资本中国、高瓴资本、腾讯投资、Temasek淡马锡、L Catterton、黑蚁资本以及日初资本。

▲喜茶历年融资情况。图片来自网络。

在不少投资人看来,喜茶最大的价值在于品牌。在年轻人眼中,喜茶代表着一个文化符号和社交密码。有喜茶的参投方称,“喜茶是比较少有的不断有领先审美和价值观输出的品牌,而品牌是有跨越品类潜力的”。

根据灼识咨询的调查,喜茶在2020年已经占据了新式茶饮市场份额的27.7%,远超第二名奈雪的茶的18.9%。随着资本越来越狂热,作为新式茶饮的头部品牌,喜茶拿到了最大、最多、最强的投资,也实现了估值几倍的跃升。

有了资本的支持,有越来越多的迹象表明,喜茶似乎试图通过利用手上的资本,来突破行业的竞争困局。

7月20日,有消息爆出喜茶意欲收购目前位于新式茶饮赛道第四名的乐乐茶,这个消息被视为新式茶饮进入并购时代的标志。

而后,喜茶创始人聂云宸在朋友圈发布了“彻底、完全、坚决放弃”的宣言。此举在当时看来似乎是因为乐乐茶的数据没有打动喜茶,但是放在现在看,更像是基于商业战略的决策。有业内人士提出,喜茶收购乐乐茶很难带来一加一大于二的效果,乐乐茶的体量也不会给喜茶的规模带来什么改变。

果然,隔天,来自上海的咖啡品牌Seesaw就宣布获得了A+轮的过亿融资,喜茶作为战略投资方领投,老股东弘毅百福跟投,本轮资金将用于全国门店拓展、供应链建设和数字化建设。有分析师认为,与乐乐茶相比,Seesaw与喜茶的互补性更强,喜茶在供应链、数字化、门店营运层面也可以为Seesaw提供助力,Seesaw则可以稳定喜茶在咖啡赛道的扩充。

与放弃乐乐茶并购时阴阳怪气的回应不同,喜茶对Seesaw的投资决定都是在电话上决定的。财大气粗的喜茶越来越有老东家腾讯投资“杀伐果断”的影子了,这说明,在资本市场的强力支持下,喜茶有机会创造更多的可能性。

除了并购,喜茶还一直在进行边界的扩张。

作为高端茶饮品牌如何进行品牌下沉,是喜茶为了占据更大市场份额所不能回避的问题。对此,喜茶创立了子品牌喜小茶,产品定位在6元至16元的价格区间,主打“鲜奶制造,实惠多料”。

这种“品牌效应+差异化”的运营,可以在规格、品位、档次、功能方面等与主品牌区分开来,实现了对市场的细分,还能借助主品牌的市场优势,进行跨圈层渗透。

▲喜小茶是喜茶进攻下沉市场的子品牌。图片来自网络。

5月19日,《喜小茶一周年小报告》显示,开业一年来,喜小茶共计卖出超280万杯饮品,而这还是在大部分门店开业不足半年的情况下。

除了下沉市场,喜茶也同样踩到了气泡水、果汁水的风口。

2020年7月,喜茶才进军气泡水业务,但在2020年“双11”期间,喜茶气泡水就实现了超4万箱、50万瓶的销量。2021年春节期间,新品海盐柚子气泡水带动全线喜茶气泡水商品在年货节期间售出近6.5万箱、约75万瓶。新近推出的喜茶果汁茶,“618”当天便在自家的天猫官方旗舰店突破60万瓶销量。

从传统的“茶”,到“茶饮”,再到“茶饮+X”,喜茶也在不断扩展新消费的边界,通过无限扩张,试图突破行业竞争困局。

但问题是,这个赛道撑得起那么高的估值吗?

喜茶撑得起这份狂热吗?

奈雪的茶虽然成功抢到了“新式茶饮第一股”的名号,但在招股书中最令人震惊的,却是这样一个事实:新式茶饮并没有想象中的那么赚钱。

关键在于居高不下的成本,让新式茶饮的毛利率令人担忧。一个多月过去之后,曾被戏谑为“流血上市”的奈雪的茶在二级市场的表现的确也是不尽如人意。截至8月5日收盘,奈雪的茶(2150.HK)市值已经跌至165.34亿港元,与上市之初相比,近乎“腰斩”。这似乎可以给其他新式茶饮品牌一个很好的参照。

同样是高端的定位、雷同的产品、近似的价格,更偏好营销活动的喜茶又是否能走出运营的困境呢?

喜茶从160亿元估值涨到600亿元的时候就已经引发争议,那它有可能像传闻中那样冲击1500亿港元的估值吗?

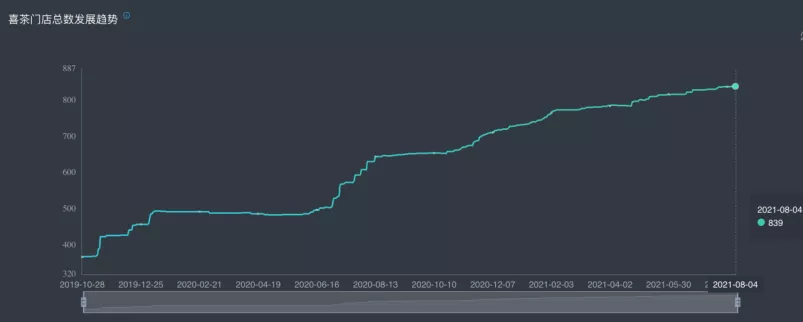

让我们来看一组数字:截至8月5日,奈雪的茶覆盖了30个省份、76个城市,共有587家门店,估值165亿元,平均每家门店估值281万元。喜茶呢?目前覆盖了27个省份、67个城市,共有839家门店,估值达到660亿元。

也就是说,喜茶平均每家门店的估值达到787万元,已经近乎是奈雪的茶每家门店的2.8倍了。

▲拥有839家门店的喜茶,平均每家门店估值高出奈雪的茶不少。图片来自网络。

在资本的支持下,喜茶得以自营的模式跑马圈地,获得了极大的市场份额。但是有业内人士向无冕财经表示,如果喜茶以1500亿港元的估值上市,结果怕是会比奈雪的茶更为惨烈,“怕是会来个脚踝斩”。

目前餐饮赛道在资本市场的大热,带来了整个行业估值的上扬,企业如何讲商业故事、如何包装自己、如何进行资本运作,在很大程度上影响到企业的估值。中国目前私募市场估值的参照体系相对比较混乱,估值可能会受到各种因素的影响,只有真到了二级市场,有了真实的数据,才能有一个相对客观审慎的估值。

奈雪的茶股价一路下行,仍旧有很多证券公司给出持有的建议,从某种程度上说,奈雪的茶破发可能并不是未来商业化道路一片阴翳的预警,而是估值参照体系不明晰的结果。奈雪的茶在二级市场的“社死”,是在经历估值泡沫破灭的过程,在承担估值虚高的“后坐力”。

有了奈雪的茶的前车之鉴,喜茶可能要更冷静地去面对估值与上市的问题。喜茶的无限扩张和财大气粗,不能成为它估值1500亿港元的理由,更无法成为喜茶征战二级市场无往不胜的利器。

或许喜茶几次三番地否定上市不是什么烟雾弹,而是真的没准备好如何面对被资本越堆越高的估值。喜茶还有很多功课要做,以什么样的节奏上市以及上市之后要面临什么样的局面,也仍然是阴晴未定。