11月17日,财政部公布的2025年1—10月财政收支情况显示,前10个月全国一般公共预算收入增幅稳步回升,财政支出增幅放缓,但民生相关支出依然维持较高增幅。10月份,全国一般公共预算收入增幅继续提高,税收收入延续较快增长。

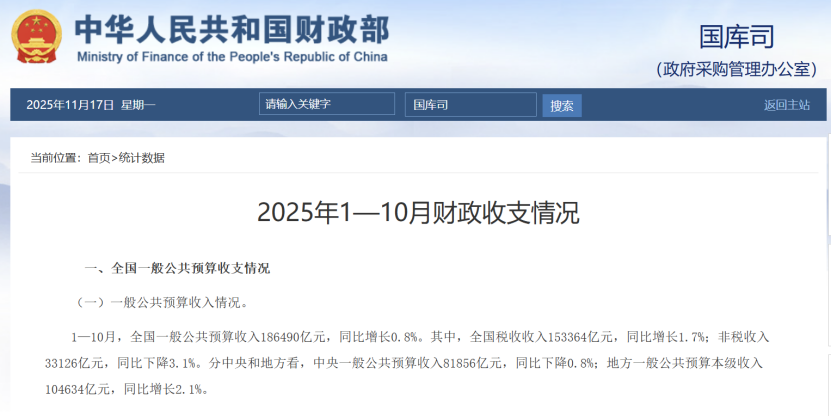

数据显示,今年前10个月,全国一般公共预算收入18.65万亿元,增长0.8%,增幅比前9个月提高0.3个百分点。其中,全国税收收入15.34万亿元,增长1.7%,增幅比前9个月提高1个百分点;非税收入3.31万亿元,同比下降3.1%。前10个月,全国一般公共预算支出22.58万亿元,同比增长2%。

考虑到财政部在10月宣布安排5000亿元地方政府债务结存限额下达地方,叠加新型政策性金融工具投放,此前力度偏弱的财政基建相关支出有望改善。招商证券首席宏观分析师张静静在研报中指出,预计10月起项目落地进度加快,财政基建支出增速反弹。

资本市场回暖助相关税收回升

今年前10个月,全国一般公共预算收入增幅回升,主要是税收收入持续较快增长。从主要税种看,前10个月国内增值税、国内消费税、企业所得税、个人所得税分别增长4%、2.4%、1.9%、11.5%,增幅比前9个月分别提高0.4个、0.2个、1.1个、1.8个百分点。

随着今年市场信心修复,A股成交额显著增长,收入表现基本跟随A股成交额走势的证券交易印花税亦持续保持高增速。前10个月,证券交易印花税1629亿元,同比增长88.1%。

国家税务总局近期指出,自去年9月26日中共中央政治局会议部署实施一揽子增量政策以来,叠加存量政策显效,发票销售和税收收入增速双双稳步回升,特别是主要行业和税种均实现平稳增长,资本市场相关税收保持较高增速。在广发证券宏观分析师吴棋滢看来,今年资本市场活跃度高,带动了相关个人所得税、企业所得税和证券交易印花税显著增长。

企业所得税收入在今年前8个月首次实现同比正增长,随后持续保持较快累计增幅,主要得益于工业企业利润改善。中央财经大学财政税务学院副教授孙鲲鹏此前在接受证券时报·券商中国记者采访时曾指出,企业所得税等主要税种均按现价征收,与企业产品价格和利润高度绑定。

从行业表现看,前10个月装备制造业、现代服务业等行业税收表现良好。计算机通信设备制造业税收收入增长12.7%,电气机械器材制造业税收收入增长7.9%,科学研究技术服务业税收收入增长14.8%,文化体育娱乐业税收收入增长5.7%。

财政基建支出有望反弹

今年前10个月全国一般公共预算支出同比增长2%,增幅较前9个月下降1.1个百分点,但民生、科技等重点领域支出力度依然较强。其中,社会保障和就业支出、教育支出、卫生健康支出、科学技术支出、节能环保支出、文化旅游体育与传媒支出分别增长9.3%、4.7%、2.4%、5.7%、7%、2.5%。

值得注意的是,前10个月,与基建相关的农林水支出同比下降9%,降幅较前9个月收窄2.1个百分点。“提振财政基建支出仍是后续的重点方向。”张静静预计,财政基建支出增速继续反弹。

从财政“第二本账”表现看,前10个月全国政府性基金预算收入3.45万亿元,同比下降2.8%;全国政府性基金预算支出8.09万亿元,增长15.4%。记者从财政部了解到,政府性基金预算支出较快增长主要是各级财政持续加快债券资金使用,地方政府专项债券、超长期特别国债、中央金融机构注资特别国债等资金共支出4.54万亿元(含以往年度结转债券支出)。

吴棋滢认为,新型政策性金融工具将对四季度和明年初基建形成支撑;在此基础上中央财政还额外安排部分结存额度用于项目建设,反映了在三季度以来基建增速较快放缓背景下政策的积极调整,四季度的地方投资修复将是一个看点。

责编:刘珺宇

校对:赵燕