中国平安及旗下公司继续增持银行股。

港交所披露易最新信息显示,平安人寿于10月10日在场内增持298.9万股招商银行H股股份,增持完成后,平安人寿持有的招行H股数量增至7.81亿股,占该行H股比例达到17%。

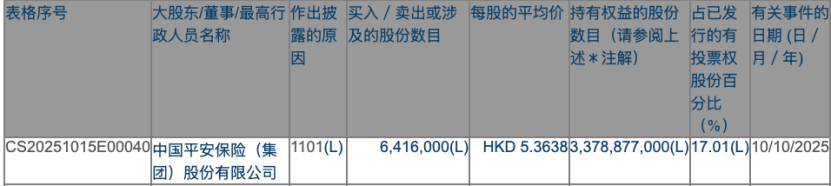

同日,中国平安买入641.6万股邮储银行H股,增持完成后,中国平安持有的邮储银行H股比例达到17.01%。

继续“扫货”银行股

平安人寿此次增持招商银行H股的每股均价为46.4427港元,据记者估算,此次增持耗资1.39亿港元。

今年以来,中国平安及其子公司平安人寿一直在持续买入招商银行H股。1月10日,中国平安买入189.25万股招商银行H股,所持招商银行H股数量增至2.3亿股,占该银行H股比例升至5.01%。短短9个月,中国平安持有招商银行H股达到超7.8亿股,持股比例达到17.01%。

自去年底开启对银行股的扫货模式以来,中国平安对银行股H股的买入一直没有止步。盘点平安今年以来的权益投资路径可以发现,其对银行股、保险股H股的买入均执行类似“扫货式”投资策略,看好标的股票后即持续买入。

除了招商银行H股,中国平安及旗下公司也在持续买入邮储银行H股、农业银行H股。

10月10日,中国平安买入641.6万股邮储银行H股,增持完成后,中国平安持有的邮储银行H股数量增至33.79亿股,占该行H股比例达到17%。

9月30日,平安人寿买入3963.4万股农业银行H股,持有农业银行H股比例达到17.03%。加上中国平安集团其他子公司持有的农业银行H股,中国平安持有的农业银行H股比例超过19%。

中国平安重仓持有的银行股H股还有工商银行H股。今年2月14日,中国平安持有工商银行H股数量达到156.99亿股,持股比例达到18.08%。

截至目前,中国平安重仓持有4只银行股H股,包括招商银行H股、农业银行H股、邮储银行H股和工商银行H股。经估算,中国平安今年已累计耗资超千亿港元买入银行股H股。

中国平安副首席投资官路昊阳今年8月底接受券商中国记者专访时表示,今年以来,利率处于低位水平,同时波动加大,因此公司开展了多元化资产配置,尤其是增配优质上市权益资产,这是应对变化的必要手段。

“投资银行股,主要是出于财务投资考虑。”路昊阳表示,除了银行股,中国平安也关注和投资其他股息率高、经营稳定、分红政策稳定的高股息标的。

稳步提升权益配置比例

除了持续增持银行股,中国平安8月以来还大手笔买入中国太保、中国人寿H股。

9月11日,中国平安买入7780.92万股中国太保H股,对中国太保H股持股比例达到11.28%。这是继8月突破5%举牌线后进一步突破10%门槛。截至8月28日,中国平安持有中国人寿H股达6.19亿股,持股比例升至8.32%。

中国平安连续增持银行股和保险股,是险资去年以来持续入市的缩影。

国家金融监督管理总局数据显示,截至6月末,人身保险公司持有股票市值2.87万亿元,较年初增加6052亿元,增幅26.69%,远超资金运用余额8.85%的增幅。

另据券商中国记者统计,截至9月底,保险公司今年来举牌已达30次,创下2021年来新高,远超2021—2023年三年举牌总和。

某保险资管公司一位投资人士告诉券商中国记者,低利率周期下,高收益优质资产稀缺,叠加新会计准则实施等因素,保险行业的资产负债匹配难度加大,保险公司有通过权益投资增厚投资收益的现实需求。

尤为重要的是,监管部门还密集出台系列政策打通了“长钱长投”的入市堵点,为险资加快权益配置解除了障碍。

业内人士分析,对于中国平安这样拥有大体量资金的公司来说,标的股票要同时满足经营稳健、分红较好且稳定,并能承接庞大资金量等要求,其选择范围较中小公司更加有限。在此背景下,银行股、保险股是大体量保险资金比较理想的投资标的。

当然,并非所有高股息资产都是合适标的。有保险机构的投资业务负责人表示,会结合公司资产配置策略和战术进行选择,不会超配银行股。

长期来看,在低利率环境和政策鼓励险资等中长期资金入市的背景下,保险公司对权益资产的配置比例有望持续提升。

8月底,路昊阳在接受券商中国记者专访时也表示,目前国内权益市场稳定性增强,前景向好。“公司将积极把握机会、审慎挖掘权益市场潜力,在有效管控风险的前提下,适度提升权益配置。”他说。

中国太保10月15日在投资者互动平台回答称,公司坚持根据保险负债特性开展资产配置管理,基于对宏观环境长期趋势的展望,进行大类资产配置,在资产负债匹配管理要求下,合理适时增加权益资产配置,增厚投资收益。

股市回暖拉动险企净利上升

险资积极入市,得以更大程度发挥市场“稳定器”和“压舱石”作用,助推资本市场平稳健康发展。反过来,资本市场稳步向好,也让保险公司受益。

据券商中国记者统计,截至二季度末,五家A股上市险企持有的股票资产金额超1.8万亿元,较上年末增加超4000亿元,增幅达28.7%。受资本市场回暖等因素影响,多家上市险企投资收益明显增长,成为净利增长的重要拉动力。

近日,新华保险发布2025年前三季度业绩预增公告显示,经过初步测算,公司2025年前三季度归属于母公司股东的净利润预计为299.86亿元至341.22亿元,与2024年同期相比,预计增加93.06亿元至134.42亿元,同比增长45%至65%。

谈及公司2025年前三季度业绩预计增长的主要原因,新华保险提到的驱动因素之一包括,公司积极响应保险资金入市的号召,持续优化资产配置结构,增配能够抵御低利率挑战的优质底仓资产,夯实长期收益基础。前三季度中国资本市场回稳向好,使得公司2025年前三季度投资收益,在去年同期高增长基础上继续同比大幅增长,进而实现了2025年前三季度净利润同比较大增长。

国信非银分析认为,2025年以来,A股市场整体表现良好,保险公司投资收益预期显著提升,成为推动保险股估值修复的重要催化。预计随着资本市场风险偏好的持续提升,险资资产端收益预期将持续改善。

责编:杨喻程

排版:刘珺宇

校对:廖胜超