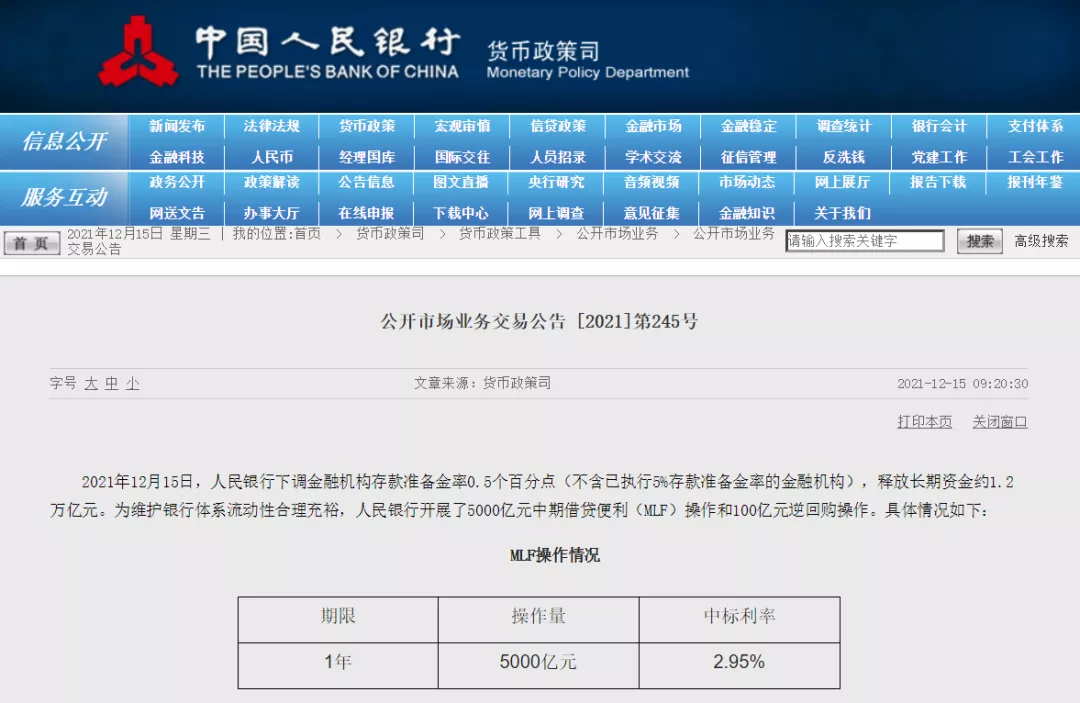

12月15日,人民银行公告称,今日开展5000亿元中期借贷便利(MLF)操作,期限1年,中标利率2.95%,与此前持平。

同日,央行下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金约1.2万亿元。

随着今年7月和12月的两轮全面降准,市场普遍认为,积蓄贷款市场报价利率(LPR)下调的动力已足够充分,短期内LPR利率存在“降息”可能性。

今日开展5000亿元MLF操作

12月15日,人民银行公告称,今日开展5000亿元中期借贷便利(MLF)操作,期限1年,中标利率2.95%,与此前持平。

为何今天降准的同时还要操作5000亿的MLF?光大证券首席固收分析师张旭对证券时报记者表示,这是因为即使在降准后金融机构仍存在补充中长期流动性的需求。

第一,近两个月MLF到期量较大。12月MLF到期量为9500亿元,今日操作了5000亿元,金融机构用降准资金归还了到期量的一半左右。在此之外,1月还将有5000亿元MLF到期,两个月到期量合计1.45万亿元,超过了本次降准1.2万亿元的流动性释放量。

第二,明年1月信贷“开门红”将消耗部分超额存款准备金。历年1月都是信贷集中投放的月份,明年亦不会例外。而且,在中央经济工作会议“政策发力适当靠前”的要求下,明年信贷“开门红”的态势将愈发明显。贷款创造存款的过程会使得部分超额存款准备金被冻结为法定存款准备金,令银行的资产扩张受到流动性约束。此时,预先通过降准、MLF向银行体系提供流动性可以增强银行支持实体经济的能力。

第三,明年1月中下旬有缴税和节前提现需求。明年1月申报纳税期限为1月19日,春节假期始于1月29日,缴税和节假提前都将扰动银行体系流动性。因此,1月的后半月将受到税期和提现因素的影响,亦需要流动性补给。

“所以,金融机构为保持自身流动性平稳,仍希望能补充部分流动性,特别是对中长期流动性需求较大。预计后续央行也将充分考虑金融机构对短中长期资金的需求情况,保持流动性合理充裕。”张旭表示。

民生银行首席研究员温彬表示,今日MLF到期9500亿元,央行公开市场开展5000亿元1年期MLF操作,降准释放1.2万亿元,对冲到期的4500亿元后,新增长期资金7500亿元,同时继续开展100亿元7天期逆回购操作,实现资金长中短不同期限组合,既满足了跨年流动性需求,又优化了银行体系资金结构,体现了央行运用多种货币政策工具组合,保持流动性合理充裕,并与结构性货币政策工具相结合,鼓励和引导商业银行逆周期增加对重点支持领域信贷投放,助力经济运行在合理区间。

LPR“降息”积蓄较强动力

温彬表示,本次MLF和逆回购操作中标利率分别为2.95%、2.20%,政策利率保持平稳。今年下半年两次全面降准,释放长期资金,降低金融机构资金成本,下阶段将继续释放LPR改革潜力,进一步推动实体经济融资成本下降。

随着今年7月和12月的两轮全面降准,市场普遍认为,积蓄贷款市场报价利率(LPR)下调的动力已足够充分,短期内LPR利率存在“降息”可能性。

张旭表示,LPR由MLF利率和加点幅度两部分组成,当前这种准备金率下降、MLF利率保持不动的阶段较有利于压缩LPR加点幅度。加点幅度主要取决于各报价行自身的资金成本、市场供求、风险溢价等因素。事实上,影响LPR的一些因素在过去的一段时间里便已出现了变化。

“此次降准和今年7月的降准累计为金融机构直接降低资金成本每年约280亿元,综合考虑降准所带来的间接效果,其已对LPR的下降形成了较强推力。”张旭称。

东方金诚首席宏观分析师王青对证券时报记者表示,12月20日公布的LPR报价大概率会下调。本次降准会降低金融机构资金成本每年约150亿元,而7月降准已降低金融机构资金成本每年130亿元。更为重要的是,央行三季度货政报告显示,自6月存款利率自律上限规则调整后,银行存款成本整体已现下行;7月降准以来,DR007、商业银行同业存单到期收益率等主要市场利率整体下行。由此,银行边际资金成本下行也为LPR报价下调创造了条件。因此,累积效应下,12月20日1年期LPR报价下调的可能性很大,预计下调幅度将为5个基点。

政策

此次MLF利率维持不变,但从近期的种种信号来看,市场对流动性在“量”上保持“合理充裕”已形成共识,但在“价”上能否进一步宽松则存在分歧。

12月13日,人民银行党委召开会议传达学习中央经济工作会议精神。针对明年的货币政策,会议强调,稳健的货币政策要灵活适度,保持流动性合理充裕。做好跨周期和逆周期政策设计,提高货币政策的前瞻性针对性。持续释放贷款市场报价利率改革潜力,促进企业综合融资成本稳中有降。增强人民币汇率弹性,保持人民币汇率在合理均衡水平上的基本稳定。

华创证券首席宏观分析师张瑜认为,展望2022年的货币政策,未来一段时间量价均会有不同层面的放松,降息可期。

中泰证券研报则认为,明年上半年货币政策易松难紧。采取的货币政策工具方面,央行的偏好的政策工具先后排序仍是结构性货币政策工具、降准、降息。当前降息的可能性最低,目前行业贷款定价已经处在低位, 银行资本补充的压力非常大。预计未来央行会更倾向于降准等方式缓释银行的负债端压力,通过负债端成本的下降,向资产端定价下行进行传导,实现对实体融资成本的下降。

王青表示,展望未来政策利率走向,12月13日央行强调,“明年稳健的货币政策要灵活适度,保持流动性合理充裕。做好跨周期和逆周期政策设计,提高货币政策的前瞻性针对性”。这表明2022年在继续强化支持小微企业融资、发挥结构性货币政策定向滴灌功能等跨周期政策的同时,逆周期调控也将适度发力。

编辑:万健祎