9月以来,广东、安徽、江苏、浙江、山东等省份陆续发布限电限产通知,多地工业企业被要求“开三停四”甚至“开一停六”错峰用电,直至东北地区居民用电也受到冲击,“拉闸限电”引发全民热议。

1、“拉闸限电”的原因众说纷纭,部分说法似是而非,不符合事实

误区一:限电是因为今年用电需求大幅增加,导致电力供需缺口扩大。

有观点认为,今年出口旺盛导致工业企业生产用电增长、新能源汽车和天气因素导致居民用电增长,用电需求增加超过了正常的电力供应能力,因而不得不限电限产。

今年用电确实相当紧张,上半年就有不少地区限电限产。然而电力供需缺口更多来自于供给端而非需求端。今年1-8月全社会用电量和第二产业用电量的两年平均增速分别为7.0%和6.1%,虽然高于2019年同期,但却低于2018年同期的9.0%和7.3%。而且7、8月工业增加值同比增速和制造业PMI指数持续回落,生产用电需求理应回落而非上升。

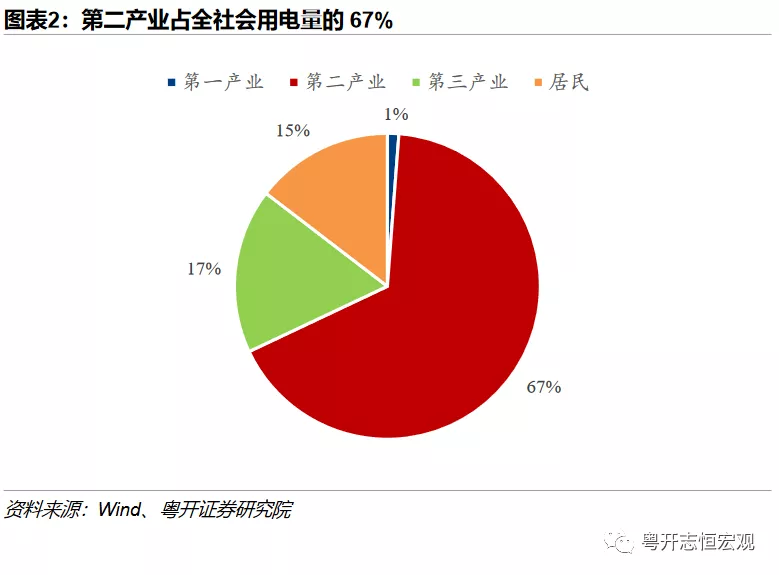

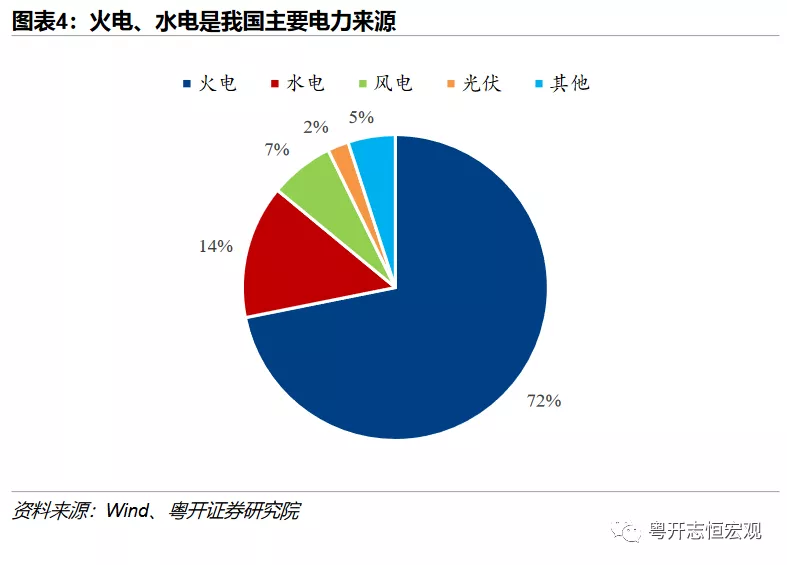

我国电力供给结构中火电约占7成,水电约占1成半,其他为新能源发电。火电能耗高,水电因今年缺水而不足,新能源发电供给不稳定,无法有效弥补供需缺口,从而加剧了电力紧张。电力需求结构中第二产业用电约占7成,居民用电和第三产业用电约各占1成半,今年并未发生显著变化。

误区二:限电是为了实现“碳达峰、碳中和”目标。

“双碳”目标最早于2020年9月提出,2021年3月重提并成为市场焦点,的确在前期导致部分地方政府出现一刀切式的行政性调控,也是导致此前用电紧张的重要原因之一。但是730中央政治局会议已明确要求纠正运动式“减碳”,地方政府没有理由在9月为了减碳而拉闸限电。

误区三:限电是为了提高出口产品价格,向美国输出通胀。

限电限产会提高产品价格,如果是必需品的话,价格上涨幅度大于产量下降幅度,企业利润也能增加。但是我国的出口结构中很多是家电家具等可选消费品,企业利润不仅不能增加,反而还将面临订单外流。此外,终端消费品除了出口以外,国内是更大的市场。在向美国输出通胀的同时,国内通胀将更快上升。

总而言之,这种认知和做法属于“伤敌八百,自损一千”,不是限电的真正原因。

2、“拉闸限电”背后既有行政性调控因素,也有体制机制的结构性扭曲

原因一:地方政府试图突击完成“能耗双控”目标。“能耗双控”是常规考核项目,但是今年前期执行进度显著偏慢,时间仅剩一个季度,同时冬季采暖季降低能耗较为困难,因此选择9月、10月突击完成。

原因二:能源和产业结构加剧了问题严峻性。新能源发电无法弥补火电和水电的缺口,各地区电力供给和产业结构也存在差异。东部地区高耗能企业占比较低,为达成降低能耗的目标,限电扩展至一般制造业甚至居民。

原因三:煤炭等大宗商品价格上涨,发电企业成本大幅上升,不愿在亏损状态下增加电力供给。

原因四:电价未能市场化,发电企业不能有效提高电价,电力短缺无法通过价格机制进行调节。

3、影响:推高通胀、经济放缓、失业增加、利益再分配、影响居民生活

第一,商品价格和PPI上行并传导至居民端,推高通胀。

第二,工业品短缺,经济增速下行,经济滞胀。

第三,中小企业破产倒闭,失业攀升。

第四,限产是利益再分配,导致国企民企、大中小企业、南北差异,这种利益再分配对全局不利,降低经济效率。限产主要是上游,进一步推升上游的大宗商品价格,中下游利润承压,小型企业抵抗风险能力弱;限产的资源型省份主要分布在北方,限电南北差距进一步扩大。

第五,目前部分地区限电已经蔓延至居民生活,导致交通、生活大受影响,引发经济社会秩序的混乱,影响民生。

4、更深处讲,拉闸限电背后还有四个层面的问题

第一,国家治理体系尤其是地方治理现代化任重道远。运动式减碳以及突击完成能耗任务,与前期环保过度扩大化、人为减少生猪产能导致猪价大涨如出一辙,都未能实事求是。

第二,我国的产业和能源结构决定了我国实现碳达峰碳中和是个相对漫长的过程,不能毕其功于一役,不能将中长期目标执行短期化,在需求恢复时期压制供给导致价格高企。

第三,要辩证看待发展和能耗的关系,要在发展中通过技术创新降低能耗,而不是通过降低发展来降低能耗。

第四,必须全面推动市场化改革,电价的市场化改革必须与经济的市场化相适应,以市场手段解决发电和用电问题,促进清洁化、低碳化。

正文

一、用电需求未大幅上涨,不是电力短缺的主要原因

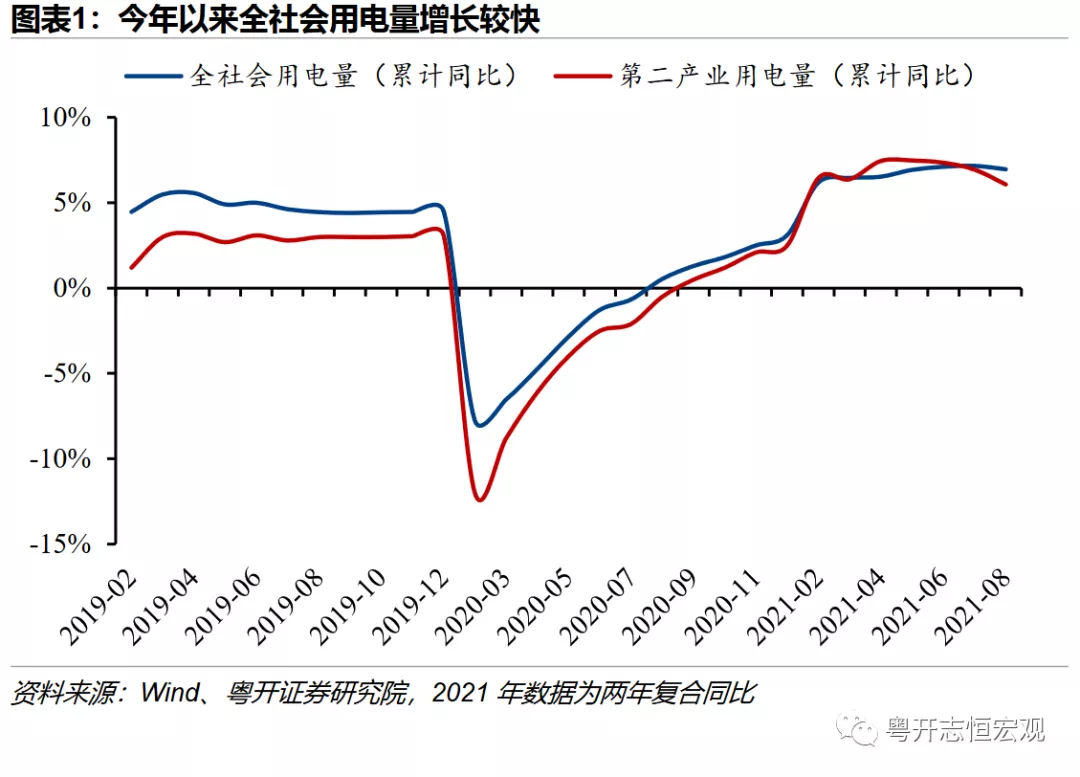

全社会用电量整体上升,用电结构总体稳定。今年1-8月,我国全社会用电量5.5万亿千瓦时,同比增长13.1%,两年复合平均增长7.0%,三次产业和居民用电均保持增长。其中,第二产业是电能的最大用户,占全社会用电量的66.8%,第三产业、居民用电分别占17.4%、14.6%,与2019年同期的用电结构相比变化不大。

夏季居民用电急剧升高,但与历史同期相比并不特殊。如果仅看今年7-8月用电结构,8月份居民用电比重较6月提升3.8个百分点,而第二产业用电则下降4.9个百分点,看似为了保障居民用电,对第二产业用电进行了较大限制。但是,事实上今年夏季居民用电增幅并不算高,1-8月居民用电两年复合平均增长6.9%,与2019年1-8月累计同比(6.8%)和同期全社会用电量(7.0%)基本一致。

工业用电量表现平稳的背后,在于需求已经受到限制。由于工业用电占第二产业比重达98%,可以认为第二产业用电基本等于工业用电。1-8月份,第二产业占全社会用电比重为66.8%,延续2016年以来的逐年下降趋势。但需要注意,二季度以来工业企业已受到限电措施的影响,如果从限电影响较小的一季度来看,第二产业用电比重达到65.7%,高于2019年和2020年同期。我们认为背后的原因是,年初国内工业生产活动已恢复到较高热度,但二、三季度的限电措施明显压制工业用电需求。

机械电子、原材料行业生产走强为工业用电需求带来增量。机械电子、原材料作为主要用电领域,生产活动增加带动了整体工业用电需求的提升。以机械电子为例,1-7月份电子、电气、通用设备制造用电量两年复合平均分别增长18.7%、15.8%、11.9%,同时其工业增加值两年复合平均增速也均超过10%,远高于全部工业的6.7%,或与相关产品出口需求旺盛有关。

二、水电供给下降、火电受动力煤供给影响短期无法缓解用电紧张的格局

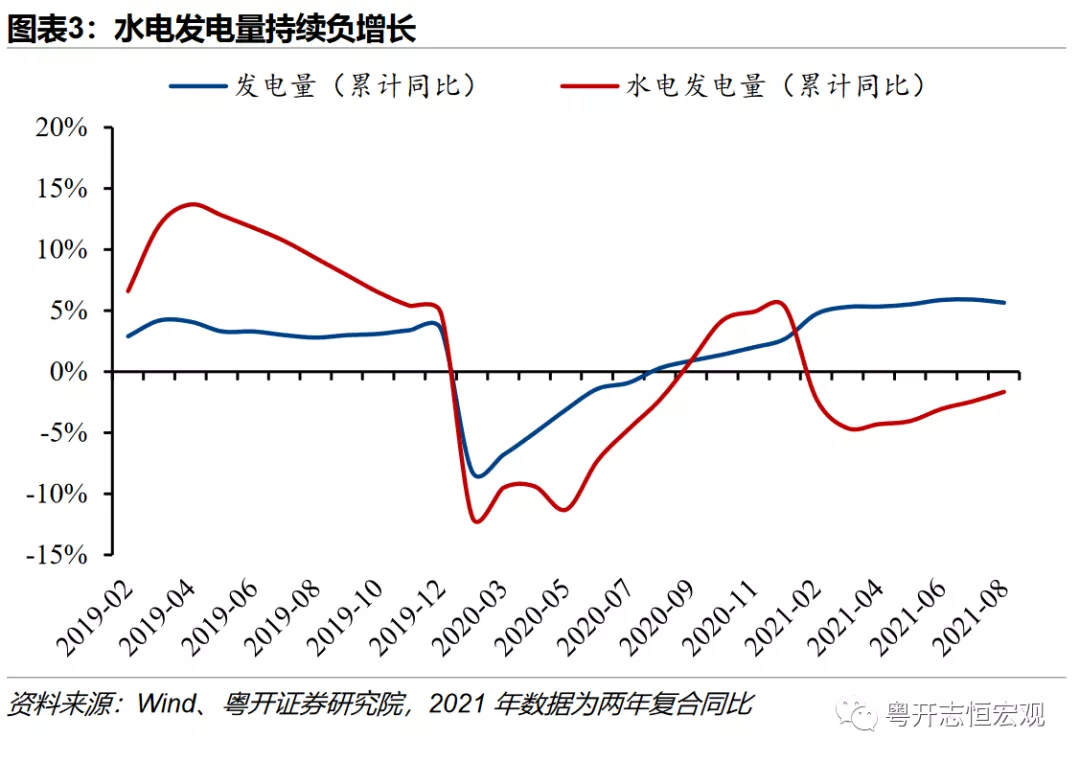

我国电力格局以火电为主,水电次之,风电、光伏发电等居末。今年1-8月,全国发电5.4万亿千瓦时,两年复合平均增长5.7%。其中,火电占71.9%,高于去年同期0.5个百分点,比重不降反升;水电占14.1%,较去年同期、2019年同期低1.9个、2.5个百分点,为2012年以来同期最低水平;风电占6.7%。从结构上看,我国水电发电出现缺口,而火电发电比重有所反弹,显示绿色的发展理念仍然任重道远。

国内主要水电站今年来水量减少,导致水电发电量不足。今年1-8月,水电发电量同比下降1.0%,两年复合平均下降1.7%。长江电力公告显示,今年二季度长江上游溪洛渡水库来水总量较上年同期偏枯44.68%,三峡水库来水总量较上年同期偏枯6.67%,两座水库发电量较上年同期减少31.85%、0.01%。

新能源供应稳定性较差。新能源发电量保持较快增速,今年1-8月风电、光伏发电量两年复合平均同比增长18.5%、8.8%。但是,要利用新能源弥补传统火电、水电的缺口,仍有很大的困难。一方面,由于装机容量、发电比重仍然较低,对全社会用电的贡献有限。另一方面,风电和光伏输出不稳定、无法调峰的特点加大了电网的风险。例如,9月23至25日辽宁省的应急拉闸限电措施与风电发电量骤减有一定关联,由于当地在未预警条件下进行限电,居民和非实施有序用电措施企业受到严重影响。

火电供给压力大,短期无法弥补用电格局的紧张。8月发电量同比增速大幅回落9.4个百分点,至0.2%,其中火电同比增速由7月的12.7%降至0.3%。

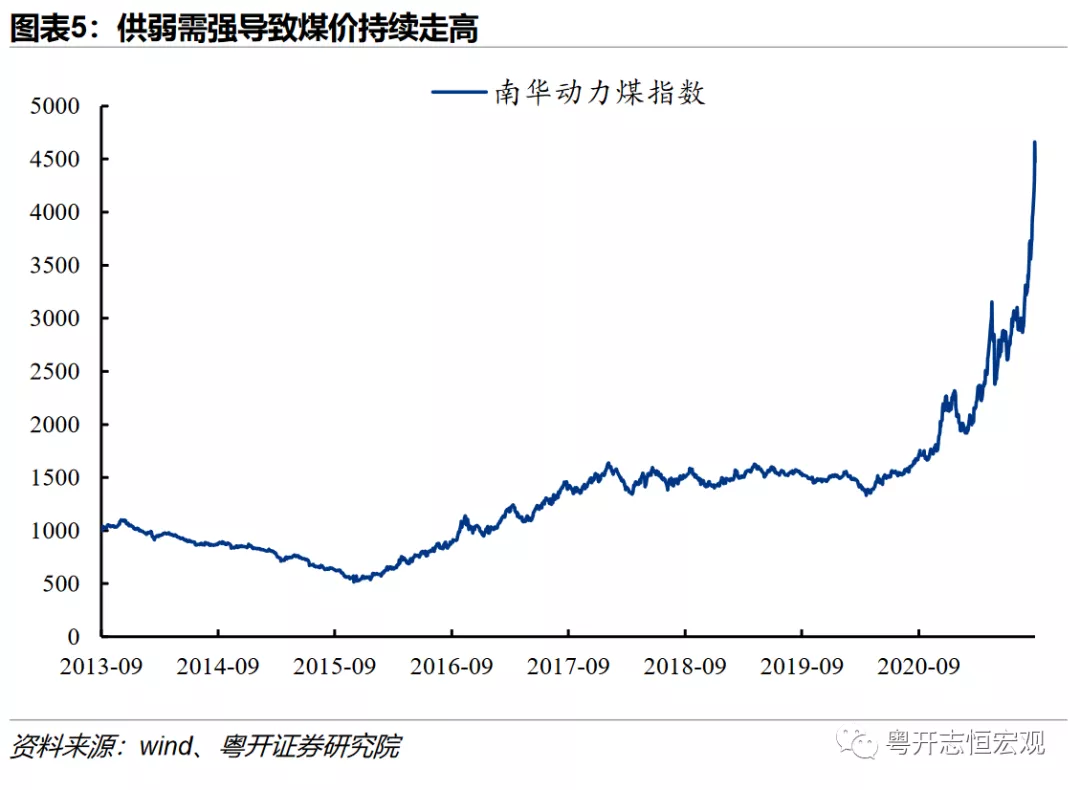

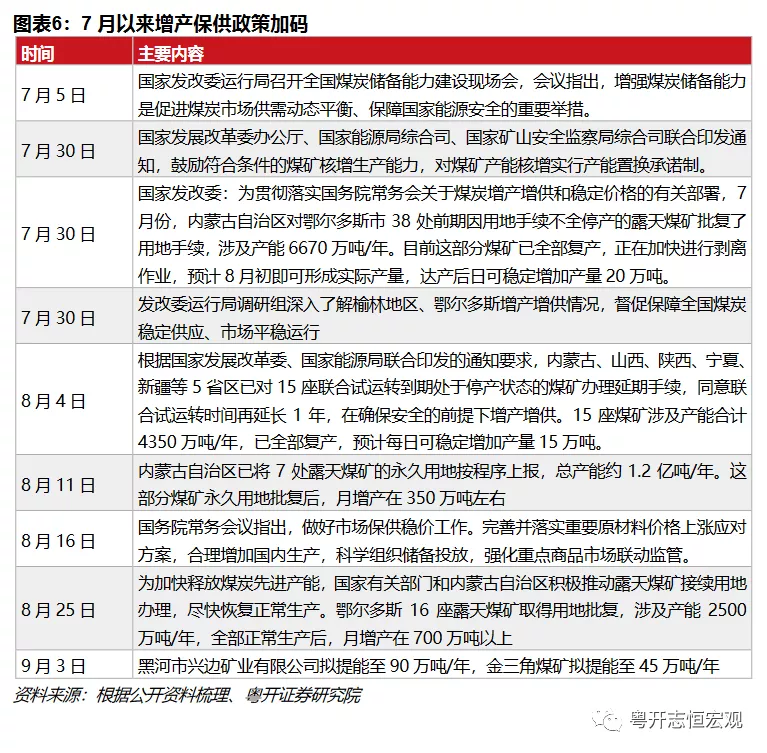

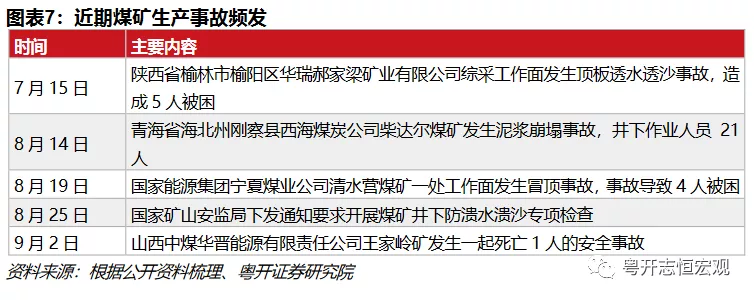

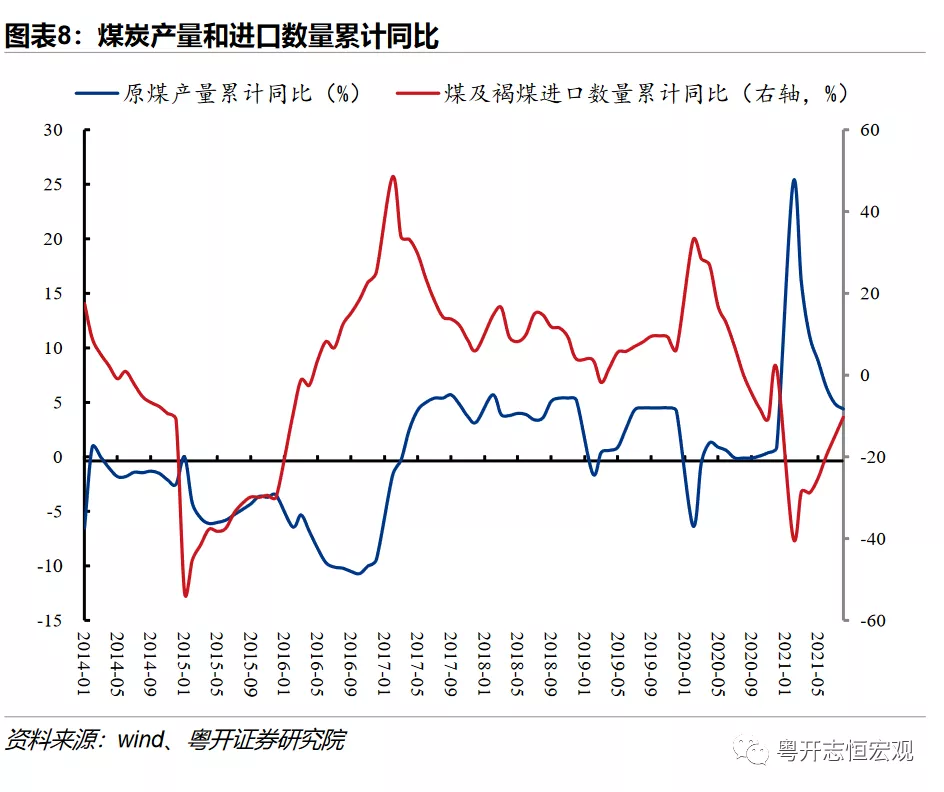

一是国内供应方面,保供增产的速度受安全检查和环保等制约无法满足缺口,供给放量效果不足。虽然今年7月以来,各种保供增产政策频繁发布,例如增加露天矿临时用地,部分煤矿可以先生产后补手续等等,预计增加产能逾3亿吨,占2020年原煤产量(39.0亿吨)的比重为7.6%,理论上能部分缓解动力煤缺口。但是由于煤炭事故频发,安全生产检查力度加大,一定程度阻碍了煤炭产量的提高。从数据上看,7月份,生产原煤3.1亿吨,同比下降3.3%,8月份原煤产量有所上升,同比增速仅为0.8%。与此同时,7月份的全社会用电量同比增长达到12.8%,8月份有所回落为3.6%,1-8月全社会用电量同比增长13.8%,比规模以上企业发电量增速高2.5个百分点。此外,供不应求导致动力煤价不断上涨,截止9月24日,南华动力煤指数为4471.1点。

二是国外供应方面,日韩印度等外需迅速回升导致海外煤价大幅上涨,进口利润收窄,叠加疫情及降水的影响,煤炭进口量受限。2021前八个月我国进口煤1.98亿吨,同比减少10.3%,主要由于国际煤价高企,进口煤失去价格优势。与此同时,我国主要进口煤炭来源地印尼也受疫情和降水影响,导致煤炭发运量下降明显,短期内增量有限。

三是电价非市场化导致电厂无法向下游传导成本,火电企业亏损导致其发电意愿不强。中国电力企业联合会数据显示,上半年煤电企业亏损面明显扩大,部分发电集团6月煤电企业亏损面超过70%、煤电板块整体亏损。京津唐电网燃煤电厂成本已超过盈亏平衡点,与基准电价严重倒挂。

三、能耗双控目标下,上半年未达标地方政府开始加大政策力度

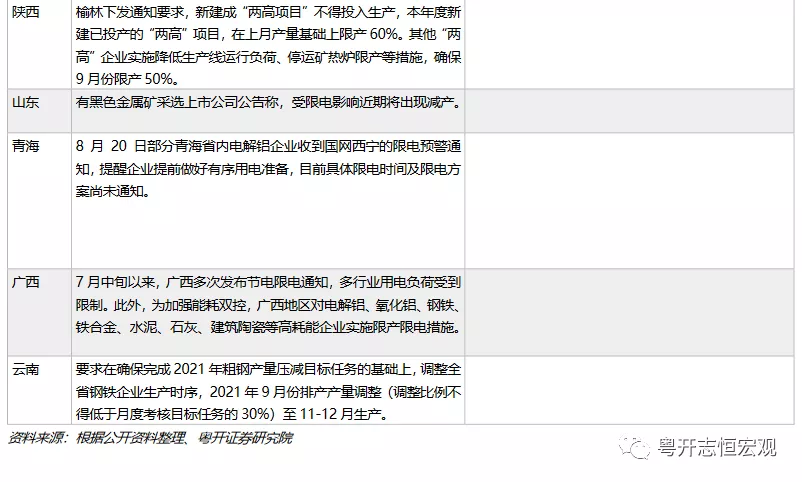

“能耗双控”政策下,部分地方政府由于上半年目标完成不足,近期采取强力手段,定指标、压任务,对高污染、高耗能行业进行限产停工、拉闸限电。按照2021年《政府工作报告》提出的目标,单位国内生产总值能耗需要降低3%左右。8月12日国家发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》显示,在能源消费总量控制方面,青海、宁夏、广西、广东、福建、云南、江苏、湖北8个地区为一级预警;能耗强度降低方面,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个地区上半年能耗强度不降反升,为一级预警。此外,广东、江苏等省市为双红预警。

9月发改委印发《完善能源消费强度和总量双控制度方案》。方案提出,对新增能耗5万吨标准煤及以上的“两高”项目,国家发展改革委会同有关部门对照能效水平、环保要求、产业政策、相关规划等要求加强窗口指导;对新增能耗5万吨标准煤以下的“两高”项目,各地区根据能耗双控目标任务加强管理,严格把关。对不符合要求的“两高”项目,各地区要严把节能审查、环评审批等准入关,金融机构不得提供信贷支持。

随后各地相继出台严格的限电限产举措,对化工、钢铁、有色金属、非金属建材等行业进行限产,对高耗能企业用电施行调整电价、限制用电时段、安排集中检修等措施。