【摘要】A股上演黑色星期五,茅台信仰崩塌,恒瑞幻想也破灭了。

A股上演黑色星期五,茅台信仰崩塌,恒瑞幻想也破灭了。

01

医药板块重挫

8月20日,A股大幅调整。创指跌超2%,沪指、深成指均跌超1%。一天内大盘市值蒸发超3000亿。医药、医疗保健板块大幅走低,南微医学、迈瑞医疗跌幅超17%,恒瑞医药、诚意药业、信邦制药、通策医疗等跌停。

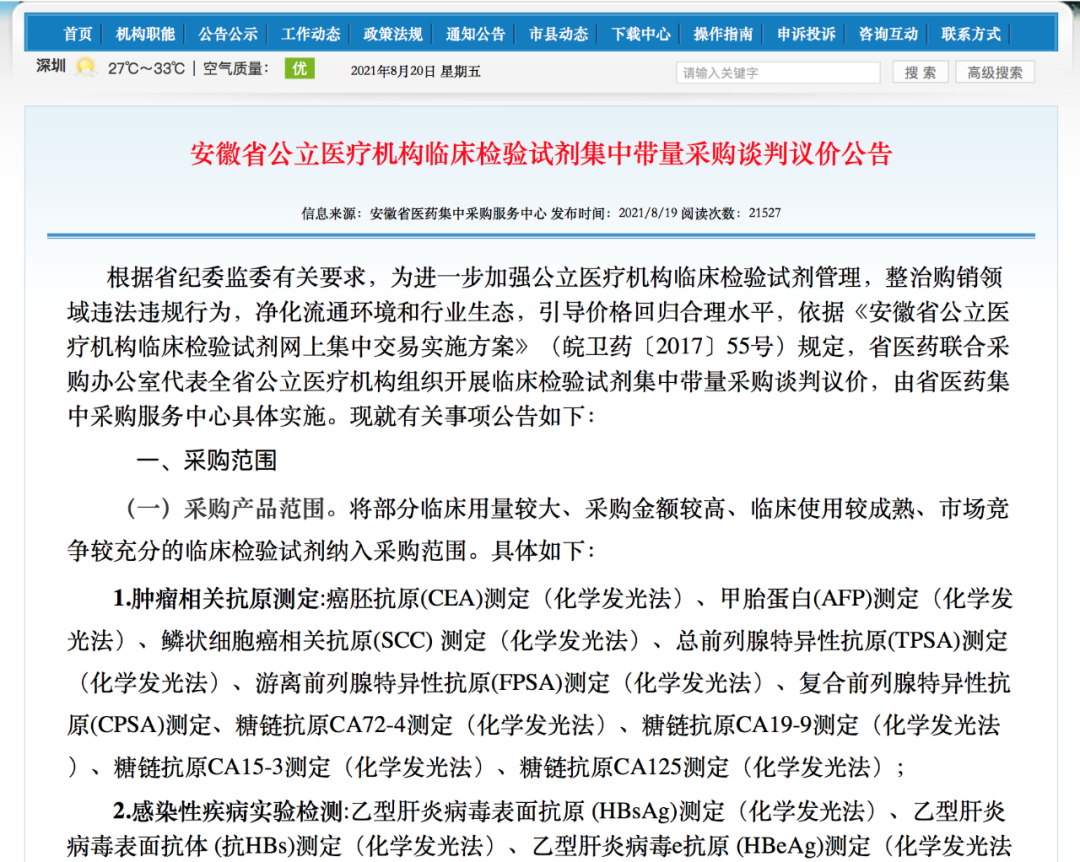

消息面上,日前,安徽省医药集中采购服务中心公告开展临床检验试剂集中带量采购谈判议价,包括部分肿瘤标志物、心肌标志物检测以及乙肝两对半、甲功五项、降钙素原(PCT)检测试剂。

本次临床检验试剂专项带量采购的模式是带量谈判的议价模式,初步选取5类23个产品进行产品集中带量议价:

第一类是临床免疫和血清学专业的肿瘤相关抗原的测定:CEA、AFP、鳞状细胞癌测定、总前列腺、游离前列腺、复合前列腺、CA199、CA724、CA153、CA125。

第二类是临床免疫和血清学专业的感染性疾病,本次只选取了乙肝五项(两对半)。

第三类是临床化学专业:仅选择了心肌疾病相关项目,前期降价的BNP和NT-BNP。

第四类是临床化学的激素测定:选取了甲状腺五项,T3、T4、FT3、FT4、TSH。

第五类是临床微生物学的PCT。

参加集中采购的企业范围是经国家药监部门批准,在中国大陆销售的,在安徽医药平台销售的相关检验试剂的生产企业。目前约定采购周期为两年。

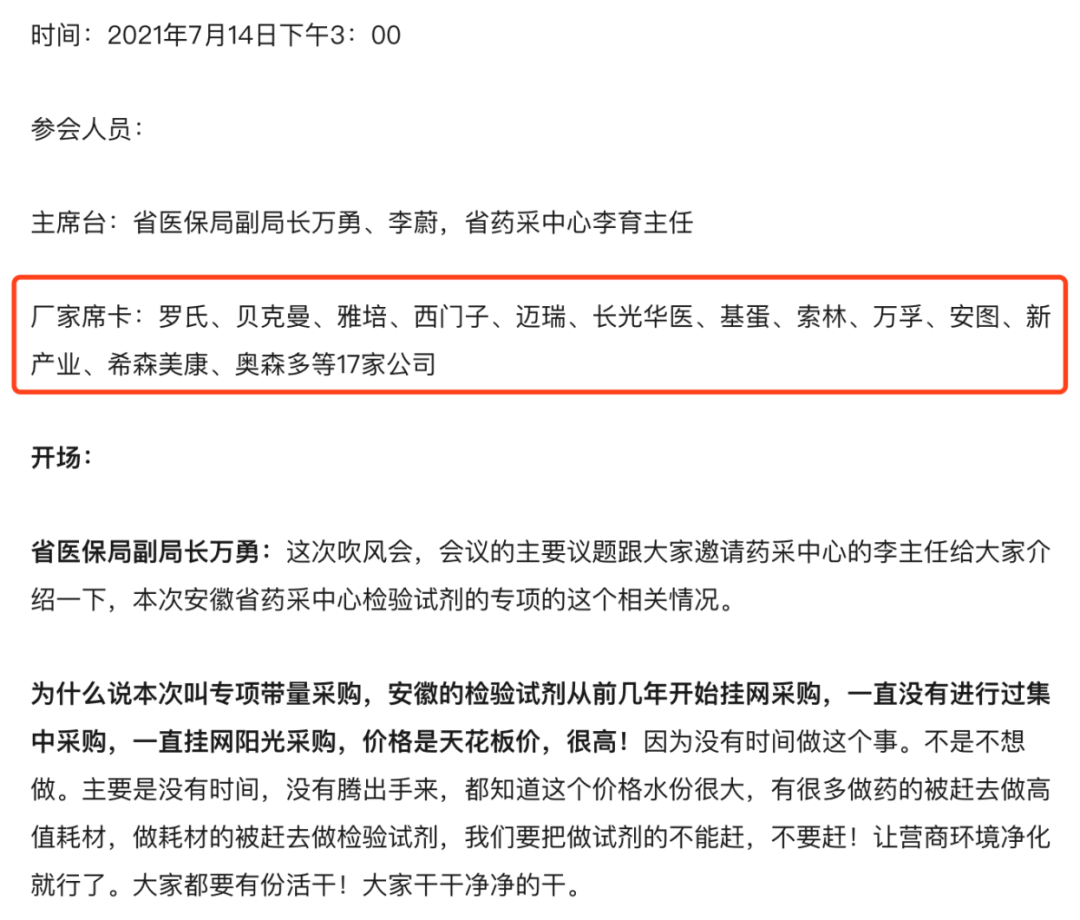

与此同时,一则7月14日的会议纪要在网络上流出也引起了广泛关注。

浙商证券表示,由于谈判成功产品企业或相应总代理可享受上年80%的保底采购量,且未纳入谈判议价范围的同类产品仍需联动降价,在类似于此前冠脉支架集采中“不中标,无市场”的囚徒博弈形势下,预计各厂商中标意愿强烈,谈判价降幅或将较大。悲观预期按照入院价降幅70%,出厂端及渠道端按照1:1分摊,则厂商该产品毛利率将由原来的 80%降至30%左右。

集采欲来,资本市场闻声而动。8月20日,由于财报不佳,“医药一哥”恒瑞医药罕见跌停,截至收盘,恒瑞医药股价报48.46元,为2015年7月以来首次收于跌停,市值缩水至3100亿元。相较今年1月创下的历史最高价97.23元,恒瑞医药股价已累计下跌逾50%,即半年多时间腰斩。

而在此前,7月30日安徽省医保局发布通知,开展2021年度全省乙类大型医用设备集中采购工作。迈瑞医疗股价闻声下跌,当日跌幅超过8%,此后的4个交易日累计跌超10%,市值蒸发超500亿元。市场观点普遍认为,迈瑞医疗近期股价走低受到大型医用设备集采消息面影响。

对于恒瑞大跌的原因,除了集采压力,还有一方面是来自业绩。恒瑞医药上半年实现归母净利润26.68亿元,同比增长0.21%,结合一季报数据计算,恒瑞医药上半年第二季度实现归母净利润11.71亿元,同比降低13.03%,这也是近十年来恒瑞医药唯一一次归母净利润两位数降低。恒瑞医药去年归母净利润为63.28亿元,今年上半年仅实现42.16%。

公司在半年报中表示,自2018年以来,公司进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。与此同时,国内创新型生物医药行业同质化竞争严重,研发、人力、生产等各项成本快速上涨,生物医药创新面临严峻挑战。

“一哥”重挫,拖累板块。医药生物个股大面积遭受重创。迈瑞医疗股价收盘跌逾17%,万孚生物跌逾15%,新产业、透景生命、药易购等跌逾10%,万东医疗、通策医疗、安图生物、金域医学等集体跌停。

02

白酒传出监管风波板块个股集体下挫

风水轮流转,此前“牛气冲天”的白酒板块也并非不能“浪子回头”,8月20日一则市场流传出的《关于召开白酒市场秩序监管座谈会的通知》就把整个白酒板块吓倒趴地。

首先,带头大哥贵州茅台跌破1600元/股(14个月来新低),单日市值蒸发逾900亿元,总市值跌破20000亿大关;紧接着,浓香三强五粮液、泸州老窖、洋河股份跌幅也都超过了6个百分点;酒鬼酒、山西汾酒等二线白酒则瞄准跌停板而去。

针对这场白酒监管座谈会,有市场人士认为,其实质影响小于表面影响,繁荣时的冷静,着眼长期发展。座谈会是征集看法,主要针对的应是资本围猎酱酒,

03

券商:大白酒会继续保持稳健

针对此次传出的白酒监管座谈会,白酒行业评论人士蔡学飞对证券时报·e公司记者表示,政府相关部门应该是出于防止白酒过度涨价,导致白酒市场泡沫化的出现,所以才发出这样的《通知》,并召开座谈会。最近两年来,整个中国酒类的资本化程度特别高,特别是酱酒市场,那么过高的资本化实际上带来行业的泡沫化。由此,很多企业通过不断的涨价来拉高企业的估值与表现,但这并不符合国家脱虚入实的这个政策。

与之类似,苏铖对记者表示,这次座谈会并非每年的常规操作,主要关注点首先应该是仁怀酱酒投资过热,资金蜂拥。苏铖进一步指出,资本无序扩张,白酒产业健康发展,赤水河环境保护,至少会涉及到这三方面的问题。

但从白酒行业情况来看,即将到来的九月份,随着中秋、国庆假期临近,白酒市场即将进入消费旺季,代表性白酒品牌目前动销良好。

据国泰君安调研,飞天茅台散瓶批价在3050元以上,整箱批价3800~3840元,价格环比继续上升,目前8月配额全国范围内陆续到货中,9月配额已经打款。普五批价990元左右,完成进度75%左右,渠道库存保持在两周左右,预计中秋有望完成全年进度的同时批价有望进一步上移。

国泰君安研报分析认为,影响中秋国庆消费的主要因素是疫情影响。但从结构上看,2019年后出现中秋节日效应逐步弱化的趋势,结构化消费趋势明显,如果疫情复发,从场景上来看冲击大型聚饮>小型商务宴请>小型亲友聚会>自饮及送礼,整体高端、次高端影响有限。

对于下半年白酒业绩表现,安信证券首席食品饮料分析师苏铖预计,大白酒会继续保持稳健,次高端品牌下半年增速会有所下降,但仍然会好于预期。尤其需要强调的是,一些次高端品牌上半年业绩高速增长部分得益于疫情带来的基数效应,这一效应不会持续。但增速放缓存在合理性,不能据此简单判断行业景气度在下降。

在二级市场上,白酒板块近期接连出现回调。东北证券分析师认为,本轮白酒景气度仍处于上行期,主要酒企动销节奏良好。当前龙头酒企整体进度均处于良性状态甚至超目标完成,次高端扩容仍在继续,叠加部分酒企股权激励逐步落地,后期有分化,但更有成长,回调即是布局机会。

今日,中信建投也发布研报表示,随着最近股价调整,白酒已经进入价值区间,茅台、五粮液、泸州老窖21年估值仅为36~40倍,22年为29倍~34倍,下半年后期考虑估值切换将有明显收益。