注:本文来自微信公众号“中金点睛”(ID:CICC_Perspective),作者:张帅帅 严佳卉等,券中社经授权发布

12月4日,中国银保监会课题组发布《中国影子银行报告》,内容聚焦影子银行起源与演变、中国影子银行的形成与发展、影子银行监管三年治理(2017-19年)和监管方向探讨。我们认为,2017年至今中国影子银行监管成效显著,表现为大幅压降影子银行规模和有效防控信用/流动性/期限错配相关风险,有利于改善投资者对中国金融企业相关风险担忧情绪。向前看,影子银行是金融体系的有机组成,但需建立完善监管框架,关注未来相关监管政策发布。

全球影子银行是指常规银行体系以外的各种金融中介业务,通常以非银行金融机构为载体,对金融资产的信用、流动性和期限等风险因素进行转换,扮演着“类银行”的角色,因为游离于审慎监管、行为监管和求助体系之外,其快速发展往往构成系统性风险的重大隐患。

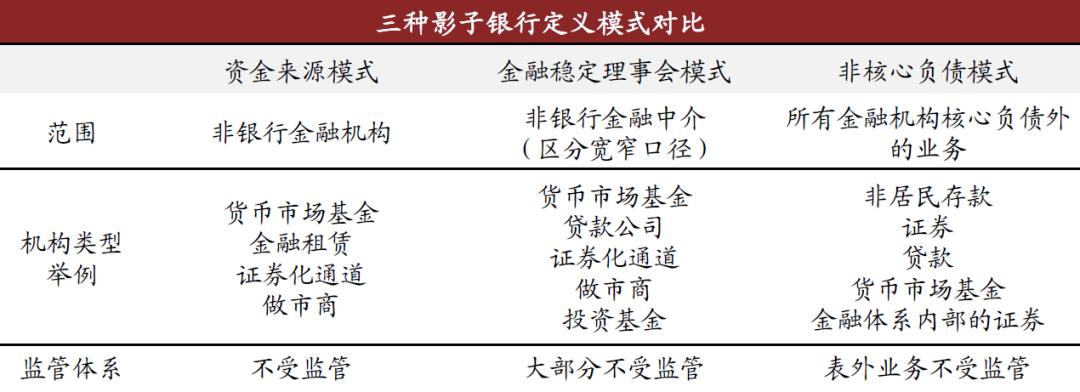

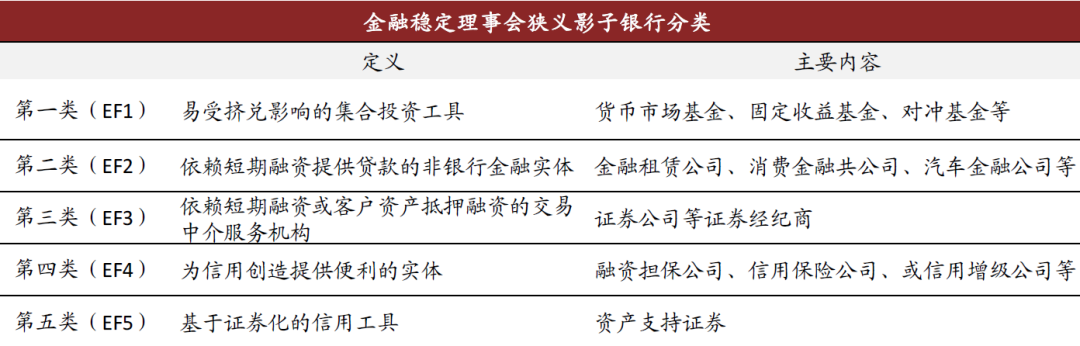

目前国际上主要有三种影子银行定义模式,即资金来源模式、金融稳定理事会模式和非核心负债模式,其中,金融稳定理事会模式又分为宽、窄两类口径,其中窄口径的狭义银行定义源自风险特征届分,2016年将其细分为5类。

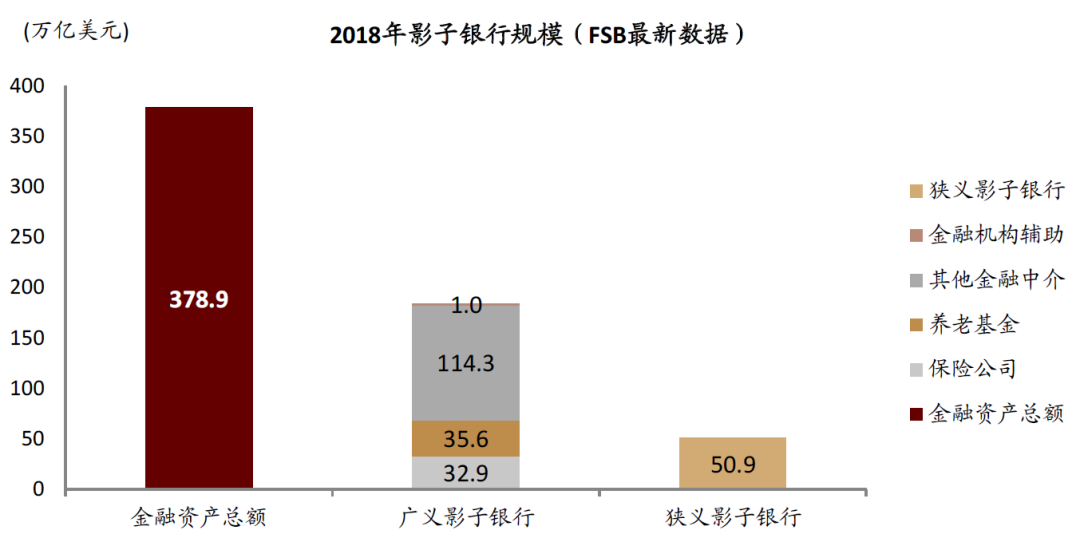

截止2018年末,全球金融总资产为378.9万亿美元,其中,广义/狭义影子银行敞口为183.7/50.9万亿美元。2008年金融危机后,全球影子银行增速放缓,高风险业务比重下降,业务透明度增强,影子银行防控效果明显。

图表: 三种影子银行定义模式

资料来源:《金融监管研究》、中金公司研究部

图表: 金融稳定理事会狭义影子银行分类

资料来源:《金融监管研究》、中金公司研究部

图表: 全球影子银行规模

资料来源:金融稳定理事会、中金公司研究

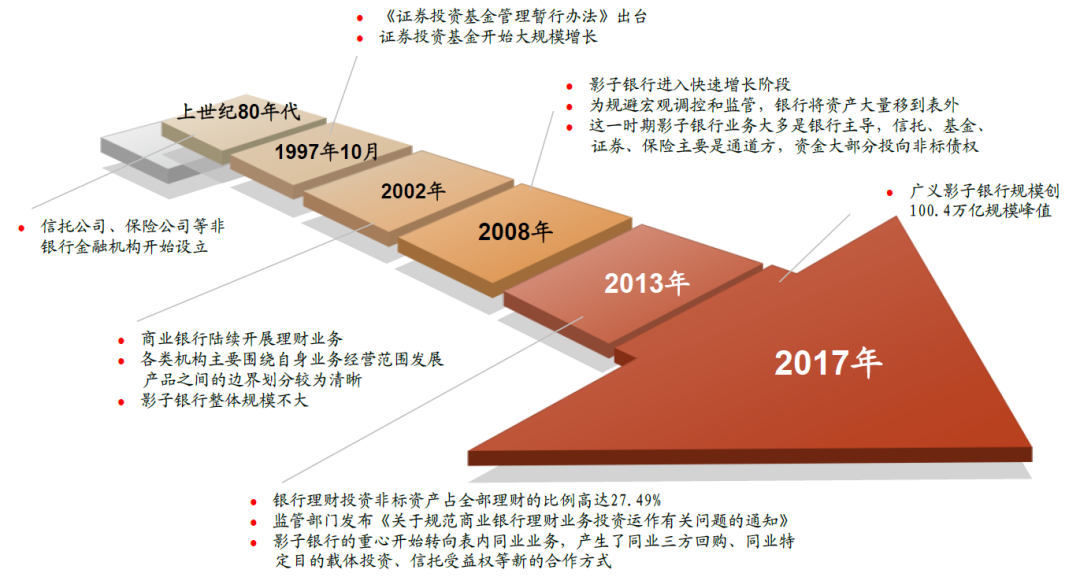

中国影子银行发展历史较长,但快速增长始自2008年,由于金融体系结构、金融深化程度和监管政策取向等差异,中国影子银行呈现区别于其他经济体的特征,主要包括:

1)以银行为核心,表现为“银行的影子”,影子银行资产端和负债端均与银行密切相关;

2)以监管套利为主要目的,违法违规现象较为普遍;

3)存在刚性兑付或具有刚性兑付预期;

4)收取通道费用的盈利模式较为普遍;

5)以类贷款为主,信用风险突出。

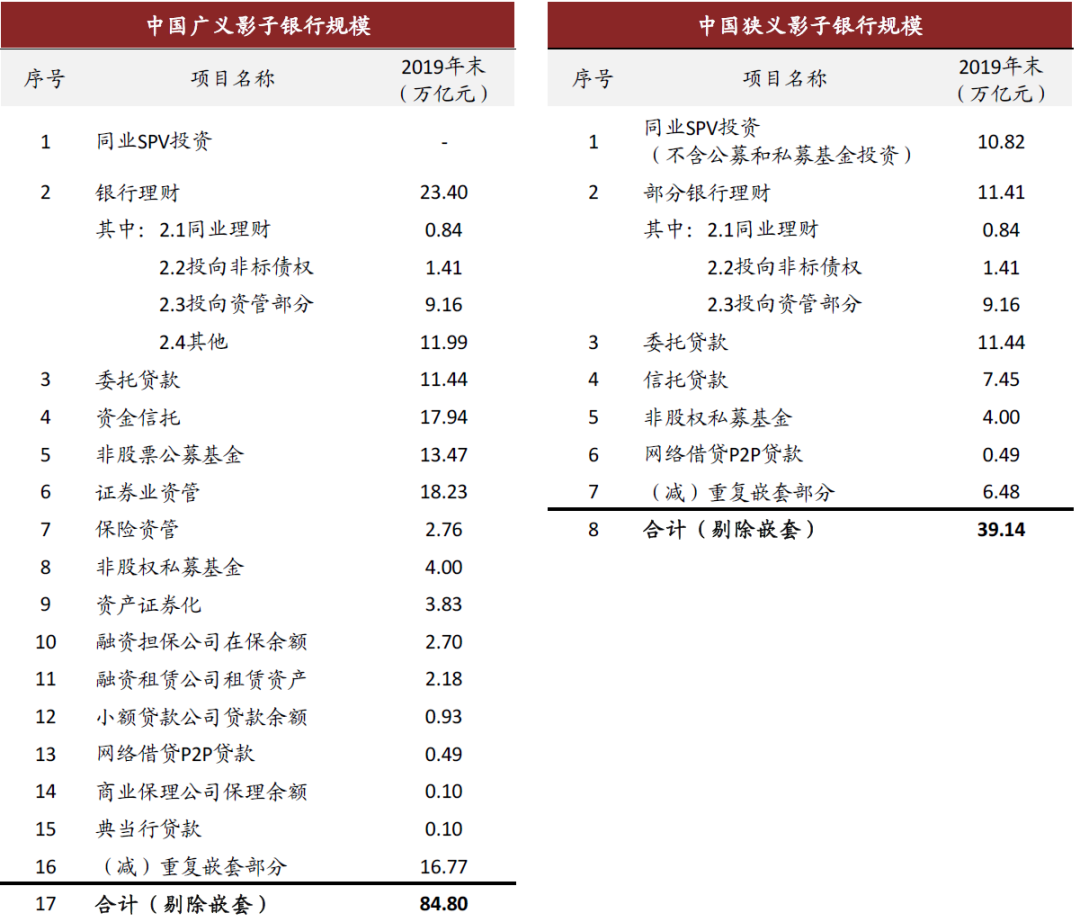

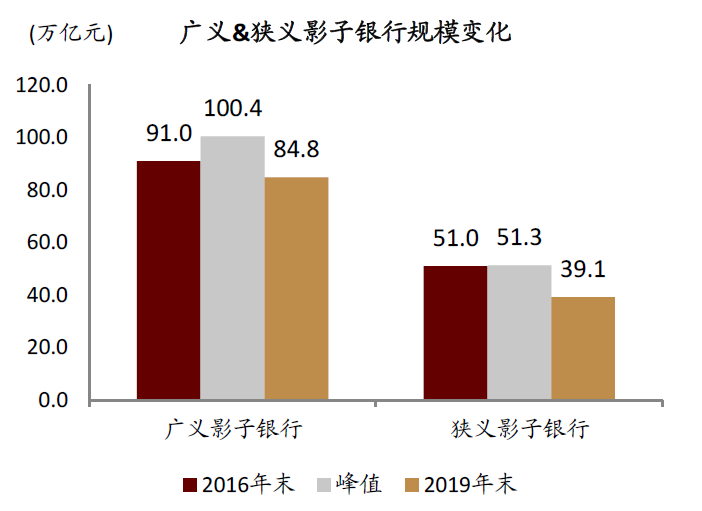

按照四项界定标准,中国影子银行可以分为广义和狭义两大类。其中,广义口径科目众多,2019A广义影子银行规模录得84.80万亿元,占同期GDP比例为86%。狭义口径主要包括同业特定目的载体投资、同业理财和投向非标债权及资管的银行理财、委托贷款、信托贷款、网络借贷P2P贷款和非股权私募基金,2019A规模录得39.14万亿元,占广义影子银行的46.2%。

图表: 中国影子银行发展历程

资料来源:《金融监管研究》、中金公司研究部

图表: 中国广义、狭义影子银行规模

资料来源:中国银保监会、中国人民银行、中国证券投资基金业协会、中国信托业协会、万得资讯、网贷之家、中金公司研究部(注:考虑到同业特定目的载体投资所投公募基金、银行理财等各类产品基本已纳入广义影子银行统计,为避免重复计算,计算广义影子银行规模时SPV投资余额按零处理,同业SPV投资余额2019年末为15.98万亿元)

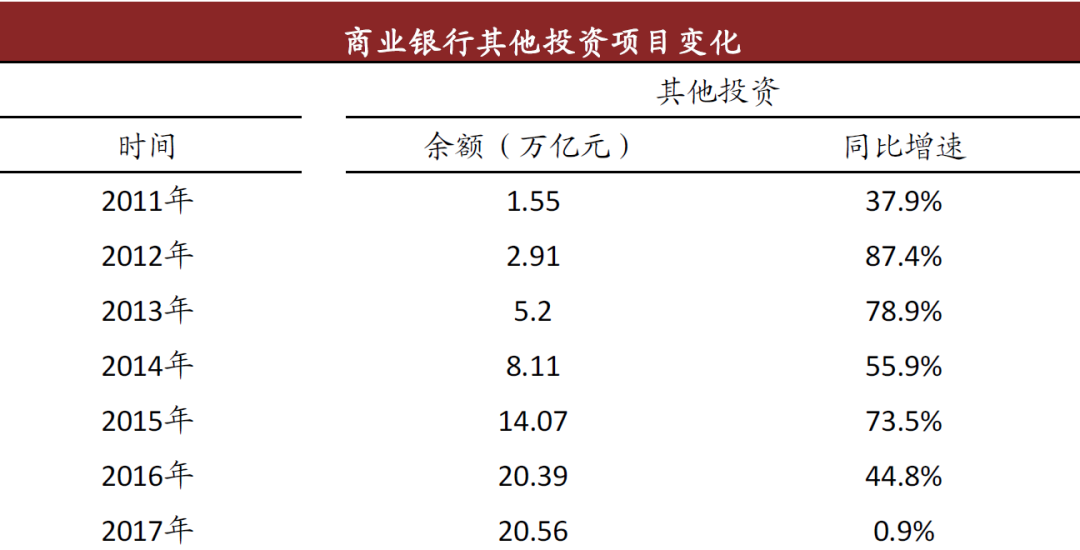

图表: 商业银行其他投资项目变化

资料来源:中国银保监会、中金公司研究部

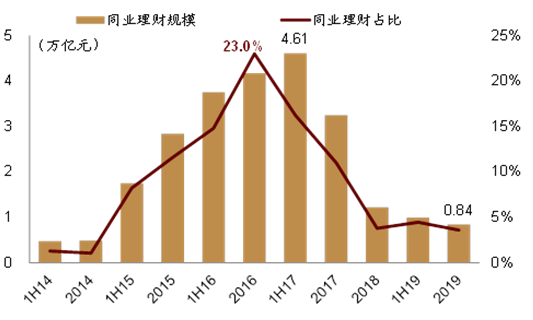

图表: 同业理财规模和占比在2016-2017阶段见顶回落

资料来源:中国银行业理财市场报告(2019),万得资讯,中金公司研究部

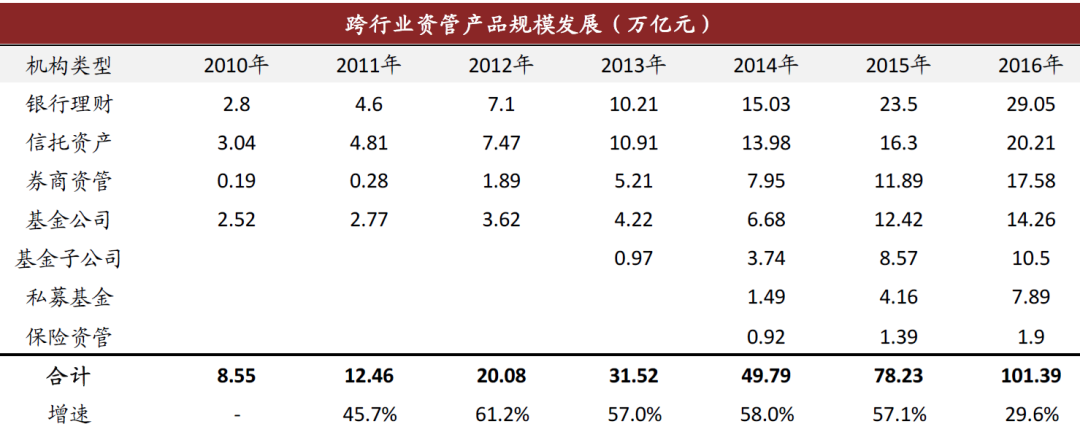

图表: 跨行业资管产品规模发展

资料来源:中国银保监会、中国信托业协会、中国证券投资基金业协会、中金公司研究部

影子银行监管成效显著。2016年底,中央政府和监管部门开启新一轮强监管周期以弥补监管空白和防范化解金融风险,主要举措包括整治市场乱象、规范对交叉金融监管、拆解非法金融集团、严肃追责问责、全面弥补监管制度短板。2017-19三年治理效果显著:

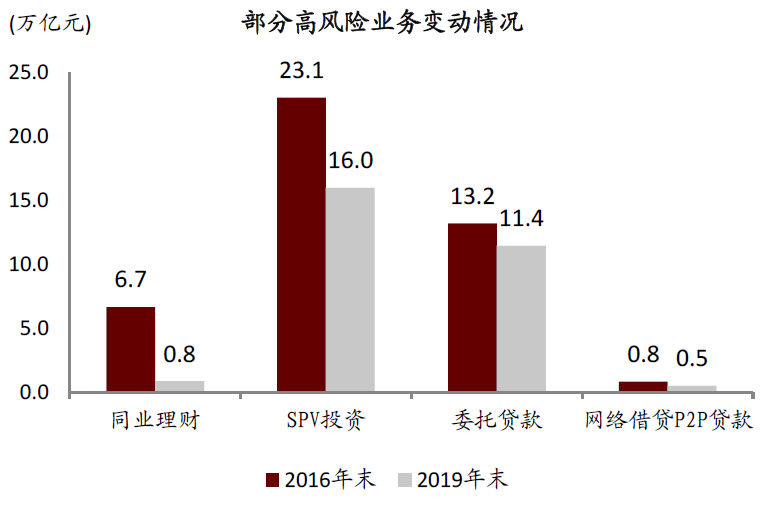

1)规模大幅压降,2019A广义影子银行规模较2017年初峰值下降16万亿至84.80万亿元,狭义影子银行规模较峰值下降12万亿元至39.14万亿元。加通道、加杠杆和加嵌套的高风险业务得到重点清理,主要体现为同业理财、同业特定目的载体投资、委托贷款和网络借贷的大幅压降。

2)影子银行统计监测体系和认定标准初步建立,厘清行业真实规模和业务分布;

3)非信贷资产开始计提资本和拨备,风险抵御能力提高,减值准备/资产余额比例由2017年初的0.62%提升至2019年底的1.93%,表内风险加权资产平均密度从2017年初的52.07%上升4ppts至2019A的56.07%。

图表: 影子银行监管成效显著

资料来源:中国银保监会、中国信托业协会、中国证券投资基金业协会、网贷之家、中金公司研究部

监管框架体系不断完善,关注未来政策发布。报告认为,影子银行与传统金融体系将长期共存,必须建立完善持续监管体系,主要包括以下几个方面:

1)健全统计监测,及时动态掌握影子银行规模、种类,特别是风险演进路径和风险水平变化情况;

2)严防反弹回潮;

3)厘清公募产品与私募产品、表内业务与表外业务、委托业务与自营业务的边界,建立相应的防火墙,严防风险相互传染、相互交织、相互掩饰。

4)完善监管制度,全部影子银行业务纳入监管,功能监管统一同类机构和产品的监管标准,完善影子银行的风险分类、风险权重、资本拨备计提等标准;

5)慎重开展综合经营。

风险提示:市场有风险,投资需谨慎。文中观点不对市场走势构成任何保证,历史业绩不保证未来表现。提及行业不构成任何推介,境外市场及个股情况仅供参考。