又一单券业并购呼之欲出?

大通证券51.59%控股权开启第三次拍卖的前夜,潜在买家“亮相”。7月15日晚间,国海证券公告称,计划参与本次大通证券股权竞买,若公司竞买成功,将取得大通证券的控制权。

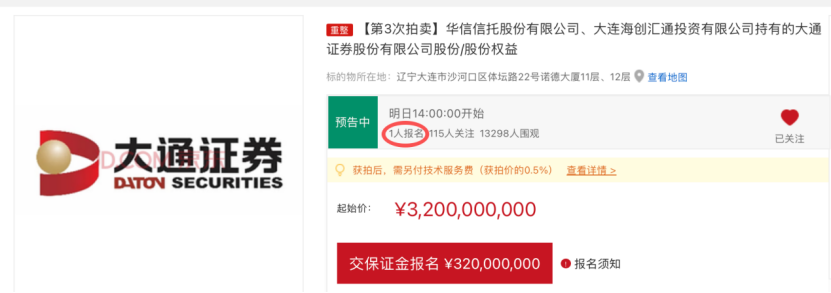

记者注意到,就在当天15:00后,京东司法拍卖网站显示,大通证券控股权拍卖项目已有1名竞买人报名。

经历两次流拍后,大通证券控股权起拍价已从43.29亿元降至如今的32亿元,对应市净率为1.19倍,业内人士表示,该市净率已经在合理估值范围内。

若国海证券顺利拍下,将有望填补东北地区的营业网点空白。在市场人士看来,对于部分区域性中型券商来说,通过收购实现财富管理业务资产的快速增长,仍具有一定的战略价值。

国海证券计划发起券业并购

7月15日,国海证券表示,公司当天召开董事会,审议通过了《关于拟参与竞买大通证券股权的议案》。

京东司法拍卖网站显示,大通证券51.59%控股权将在7月16日14:00正式开拍,为期1天。截至目前,已有1名竞买人报名。

国海证券表示,若公司竞买成功,将取得大通证券的控制权,按相关监管规定,公司获得大通证券的控制权事项还需取得中国证监会的核准。

在国海证券看来,本次交易有利于公司扩大资产和业务规模,整合财富管理业务客户资源,进一步增强业务影响力和市场竞争力,提升业务收入和市占率,有利于维护公司和股东利益。

分析人士指出,国海证券作为广西唯一一家法人上市证券公司,市场化的外延式并购对于公司短时间内实现资产规模和业务规模的扩张具有直接助益,可以成为其落实“打造财富管理和机构业务特色一流投行”战略目标的重要路径和举措。

截至目前,除国海证券外,尚未有其他机构公开宣布参与本次竞拍。

三拍市净率降至1.19倍

公开信息显示,大通证券成立于2001年,注册资本33亿元,是总部设在大连的唯一一家证券公司,大股东是华信信托。

2025年11月华信信托进入破产重整程序。今年2月,华信信托重整案第一次债权人会议表决通过《关于处置大通证券股份有限公司股份的方案》。由此,大通证券的控股权被推上拍卖台。

根据京东司法拍卖网站公告,大通证券本次涉及被拍卖的股份数量共有17.03亿股,占比51.59%。上述股份由三部分构成,一是华信信托持有的9.32亿股(占比28.25%);二是其二级全资子公司海创汇通持有的3.02亿股(占比9.16%);三是海创汇通指定第三方承接大连华根机械有限公司所持有的4.68亿股(占比14.18%)合同权利。

大通证券控股权并非首次拍卖。第一次拍卖在6月30日至7月1日,起拍价为43.29亿元;第二次为7月8日至7月9日,起拍价降至34.63亿元。两次均无人报名而流拍。

彼时有券商非银分析师向记者表示,估值偏高是无人问津的原因之一,一拍起拍价对应公司市净率超过1.6倍,即便二拍打了八折仍然偏高,基于该公司资质,合理估值应该在1-1.2倍市净率。

根据测算,第三次起拍价32亿元对应市净率为1.19倍,较评估价(43.29亿元)累计折让逾11亿元,业内人士分析认为,这一价格已进入合理估值区间。

从基本面来看,大通证券属于行业中排名靠后的券商。大通证券2025年年报显示,公司资产总额为105.25亿元,净资产为52.15亿元;全年营业收入4.2亿元、净利润1.3亿元。据中国证券业协会2025年12月数据,大通证券总资产在行业排名第92位,净资产第86位,营业收入第111位,净利润第93位。

值得一提的是,尽管华信信托陷入破产重整,但大通证券未有风险情况。数据显示,公司净资本为51.27亿元,净资本与净资产的比例98.33%,自有资产负债率5.54%,流动性覆盖率1015.19%,净稳定资金率592.21%,无对外重大负债,各项财务及流动性监管指标优良。

合并猜想

若国海证券此次顺利竞拍,其业务触角将扎进东北地区,进一步做强经纪与财富管理业务。

从体量来看,国海证券远大于大通证券,这意味着后续整合难度相对可控。数据显示,总资产规模方面,国海证券688.89亿元,净资本161.36亿元。盈利规模方面,国海证券去年营收34.55亿元,归母净利润为7.69亿元。上述数据均为大通证券相应指标的数倍。

更大的想象空间在于区域版图的补齐。国海证券2025年年报显示,公司共有84家营业部,多达88%的营业部布局在南方地区,其中有45家在广西,但在东北地区为“零网点”。而大通证券44家营业部中,有52%为北方地区,其中有14家在辽宁,1家在吉林。若交易达成,国海证券将首次在东北地区拥有实体网点。

从业务结构来看,大通证券以经纪、两融、自营固定收益等成熟低风险领域为主,基本未开展投行业务,资管业务无存续资产管理产品,未开展股票质押、股票衍生品等高风险业务。

根据其2025年年报,大通证券经纪业务实现股票基金交易额5285亿元,市场份额0.57‰,普通账户客户资产规模606.68亿元,该业务板块营业收入2.46亿元。融资融券利息收入为第二大收入支柱,去年营收1.14亿元。

相比较来看,其他业务板块表现平平。固定收益业务营业收入2521.37万元,交易及衍生品业务收入为1235.49万元,投行收入93.53万元。

若国海证券成功竞得大通证券控制权,后续如何进一步整合实现“1+1>2”的并购成效,财富管理业务如何借力跨区域协同实现新的突破,将成为市场对国海证券的新期待。

责编:杨喻程

排版:刘珺宇

校对:王锦程