随着权益市场的回暖,主动权益类基金年内收益较去年同期整体提升,但业绩“两极分化”仍颇为显著,基民持有体验“冰火两重天”。

对于大部分基金持有人而言,“涨得多”不如“拿得住”。从持有人体验出发,好的基金产品应当注重长期稳健的回报。

据公开数据统计,近十年来(2015年至2024年),市场上有且仅有一只连续十年跑赢沪深300指数的主动权益基金。沪深300指数涵盖了两市规模大、流动性好的较具代表性的300只证券,代表了A股市场“核心资产”的整体走势。而能在10年的时间维度中,持续跑赢沪深300指数,含金量不言而喻。

这只基金是以主动权益投资能力著称的大成基金旗下产品——大成精选增值。基金经理李博,现任大成基金股票投资部副总监,他的投资风格是“稳健成长”,持仓股多为大盘价值股。数据显示,自李博任该基金基金经理后的任意一天,买入该基金并持有6个月/1年/2年/3年,所能获得平均收益均大幅超过沪深300。

据了解,李博近期入选了招行“启明星计划”,新发产品大成洞察优势混合(代码:024406)将由招行托管。招行“启明星计划”向来以筛选标准严苛著称,侧重考察基金经理的绝对收益能力、回撤控制及策略可持续性。招行“启明星”目前分为“稳”及“赚”两个系列,入选基金经理非常稀少,目前“启明星稳系列”仅发行广发、安信各一只基金。而相较于“稳”系列,对于中长期年化超额收益有更高要求的“启明星赚系列”,目前全市场仅大成洞察优势混合(代码:024406)一只基金全新发行。

选股贡献高阿尔法

李博目前在管的公募基金有两只:大成精选增值、大成企业能力驱动。其中代表作大成精选增值自李博2016年11月4日接管该基金以来,截至2025年3月31日,任职总回报达96.64%。

以大成精选增值为例,观察李博管理基金的持仓特点,他的权益仓位长期稳定在80%—90%之间,几乎没有做过仓位博弈和高频仓位变换,也就是说业绩贡献主要来自于个股选择贡献的阿尔法。

截至2025年一季度末,该基金前十大重仓股分别为美的集团、中国移动、格力电器、中国海油、安琪酵母、鱼跃医疗、中国电信、温氏股份、太阳纸业、中兴通讯。涵盖了家用电器、通信、石油石化、食品饮料、医药生物、农林牧渔、轻工制造等多个领域的龙头股。

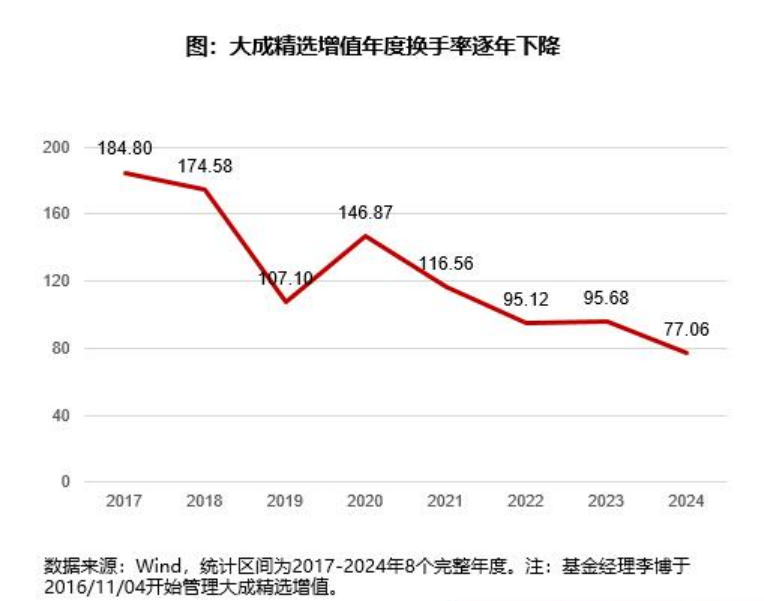

此外,李博持股相对稳定,截至一季度末的重仓股与上一年度相比整体变化不大,换手率在同业中也属于较低水平,而且有逐年下降的趋势。从数据来看,大成精选增值自李博任职以来,年化换手率从早期的接近200%降至2024年的不足100%。

(换手率单位:%)

李博对于回撤的控制能力也很强,大成精选增值近三年最大回撤仅有14%,作为一只主动权益基金,这样的表现在近三年的震荡市场环境下难能可贵。

此外,根据招商证券的研究,根据与中证偏股型基金指数相比,在不同的市场下行期(二次股灾、熔断、熊市、快速下行期、震荡期、疫情影响期),李博所管理的大成精选增值的最大回撤更小,抗跌性较强。

前瞻性聚焦公司成长驱动力

李博毕业于清华大学电子工程系,职业生涯始于韩国SKTelecom的通信技术岗位。2011年,加入大成基金,一开始投资立足于TMT领域,经过十余年的成长,他的能力圈逐步扩展延伸到生物医药、食品饮料等行业。

从近几年的持仓数据来看,李博早已不是单一关注TMT的行业型基金经理了,而成为全市场选股的 “投资猎手”。他管理的基金中对TMT和消费的配置比例处于相对较高的水平,近年来医药行业的配置比例也在增加。

李博的投资特点概括起来是四个关键词:挖得深、看得准、敢出手、拿得住。

李博认为,超额的收益来自于超越市场的深入研究,要从长期视角把握公司成长的核心驱动。在这一逻辑下的指导下,他在2020年成功发现了某互联网券商的跨越式成长。当时,李博通过深度调研发现,该公司的基金代销业务正悄然崛起,其低费率、高粘性的互联网模式对传统渠道形成降维打击。此外,公司拥有庞大的用户基础与数据积累。因此,李博不拘泥于简单静态估值,选择了果断出手,这一判断在随后的几年中得到验证,该公司的基金销售规模与利润持续增长,成为李博组合中贡献超额收益的核心标的之一。

关于选股的框架或者标准,李博认为,不能单纯用各量化指标来选股,基金经理要做的事情是通过对产业、公司、人性的深入理解,做风险收益比或投资性价比的比较。李博分析自己不是一个特别激进的人,不会冒很大的风险去博取收益。还是希望从客户的角度出发,选择有足够性价比的投资,而非孤注一掷投某个方向。

目前,李博在管的两只公募产品截至2025年一季度末规模合计超38亿元,另外他还管理社保及其他组合规模46亿元,合计管理规模超84亿。这个管理规模,相较于其投研能力,仍存在较大的容量空间。对于投资者而言,这意味着基金策略的执行不会因规模膨胀而变形,超额收益的可持续性更有保障。

投资是个不断积累和迭代的过程

投资是一场长跑,基金经理的追求不应是昙花一现的业绩神话,而是持续为持有人创造真实回报。

每年都能跑赢沪深300指数背后,需要基金经理自身不断成长。李博2011年入职大成基金,起初是TMT行业研究员,2015年就开始管理公募基金产品,到现在,他的投资管理经验已达十年。李博称,在十年这么长的维度中,市场环境在发生变化,自己对投资的理解也一直在迭代。首先是能力的变化,基金经理要不断地学习不同的行业、不同的公司。其次是伴随着年龄(经历、阅历)的增长,基金经理对于世界、社会以及人类本身的理解也会发生一些变化。最后就是适应赖以生存的市场环境的变化。

从这三个维度来看,李博的投资框架经历了三个阶段的迭代。

第一阶段是2015年刚开始做基金经理的时候,当时李博主要是研究电子、通信、计算机以及传媒等这种偏成长的行业,那时他对投资的理解与侧重就是寻找成长速度快的标的,认为能够找到发展最快的股票就能从其中赚取超额收益,这也是2012-2015年的“互联网+”时代中很多投资人的共识。但随着后续市场的演绎,大家从希望公司成长转变为希望寻找到让公司成长的逻辑,李博意识到,这其中隐含了很多问题。随之而来,我们也看到了“互联网+”疯狂后的陨落。总得来说,李博第一个投资阶段是把公司成长放在最重要侧重点的。

第二个阶段,随着李博当基金经理的时间越来越长,见过的不同行业及不同的优秀公司越来越多,他意识到成长速度是一个方面,另一方面是如何能够做到可持续的、稳健的成长,后者是更重要的方面。基于这一点,慢慢把企业能力放在更重要的位置,告别单纯地看成长、增速,回归到企业能力的判断。这其中也有一些挑战,如何判断企业能力?用什么去判断?这对一个基金经理的要求很高,不能仅仅靠估值、ROE等量化数据,而是要对社会发展、企业家想法、企业组织运营等有比较深刻的理解。可以从书本中学到一部分,但更多需要基金经理通过亲身经历去感受认知。

在慢慢积累后,李博来到了投资的第三阶段。他逐渐发现,不能“脸谱化”判断企业好坏,而需要通过很多生活中积累的常识去理解,并落实到投资上。举个例子,2021年市场对于某电池企业预期很高,当时他和研究员讨论,即使做乐观的预期,有可能在某一年达到非常大的利润体量,但很难在这个利润体量上维持十年、二十年甚至更长时间。因为科技制造业迭代快、变数多,难以呈现稳态。李博认为,这个时候,基金经理利用常识判断的点就出现了。当然,这种情况还有很多。在投资的第三个阶段,李博开始在了解行业、产业以及公司之后,用常识去判断,他认为这样更有可能去创造更加稳健的、确定性高的超额收益。

风险提示:基金有风险,投资须谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品存在收益波动风险,管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。请投资者认真阅读本基金的《基金合同》、《招募说明书》等文件,根据自身风险承受能力购买产品。

来源:证券时报基金研究院

责编:汪云鹏

校对:廖胜超