惊呆了!三季度现金分红已经少见了,这家公司竟然还要将近两年赚的钱全分了。

10月19日,宁波华翔发布重磅分红计划,拟以2021年9月30日公司总股本6.26亿股为基数,向全体股东每10股派发现金股利32元(含税),共计派发现金红利20.04亿元(含税)。

之所以称为“重磅”,是因为本次宁波的分红计划多处出乎市场预料:

1、 分红时间放在三季度,这在A股较为少见;

2、 分红金额巨大,公司2020年加上今年前三季度净利润为17.92亿元,相当于公司过去近两年赚的钱全分了,还要再贴超过2亿元;

3、 股息率高,以公司最新收盘价24.7元计算,本次分红股息率将高达12.96%;

4、 尽管公司前三季度营收和净利润维持高增长态势,但从三季度单季表现来看,营收和扣非后净利润双下滑。

此外,时报君还是要再三提醒:高现金分红虽好,但注意高扣税噢。

豪砸20亿元分红

不走寻常路,宁波华翔高分红计划一出炉即引发市场高度关注。

19日晚间,宁波华翔一连发布6条公告,三季报新鲜出炉,然而最引人关注的是还是前三季度利润分配公告。

数据显示,公司今年前三季度实现营收128.98亿元,同比增长13.1%,实现归属于母公司股东的净利润9.43亿元,同比增55.05%。营收和净利润保持高速增长态势。截止2021年9月30日母公司未分配利润为50.85亿元。

宁波华翔指出,净利润相关指标较去年同期大幅增长,主要系去年疫情影响基数较低,德国华翔重组完成,较去年同期亏损数大幅减少所致。

公司同日也抛出重磅分红计划。

公告称,为加大对股东的回报,落实公司“2021—2023年股东回报规划”,拟以2021年9月30日公司总股本6.26亿股为基数,向全体股东每10股派发现金股利32元(含税),共计派发现金红利20.04亿元(含税),不送红股,不以资本公积金转增股本,剩余未分配利润30.81亿元,转入下一期分配。

宁波华翔表示,截止2021年9月30日,公司货币资金余额为312,092.93万元,考虑到公司与主机厂销售关系稳定,回款帐期没有发生变化等因素,因此本次利润分配不会对公司日常经营、研发投入等造成影响。

另外,本次利润分配预案须经公司股东大会审议批准后实施。若在分配预案实施前公司总股本由于股份回购、再融资新增股份上市等原因而发生变化的,分配比例将按分派总额不变的原则相应调整。

一次分掉两年净利润

宁波华翔分红方案一出,便引发投资者高度关注。

股吧里,有投资者直呼“太豪横了”;有投资者则摩拳擦掌,“计划明早挂涨停板买入”,同时也有投资者质疑公司“吃老本”。

投资者不同情绪表达,背后是宁波华翔本次分红计划大超市场预期。

首先,一般而言,A股公司分红方案集中在中报或者年报,宁波华翔本次分红计划却选择放在三季报,这在A股较为少见;

从绝对金额来看,公司本次计划分红20.04亿元。而公司2020年加上今年前三季度净利润为17.92亿元,相当于公司过去近两年赚的钱全分了,还要再贴超过2亿元。若从分配比例来看,本次拟分配金额占母公司未分配利润的39.41%,比例较高。

金额大,股息率也高。以公司最新收盘价24.7元计算,本次分红股息率将高达12.96%,是最新贷款市场报价利率(LPR)一年期和五年期的3.37倍和2.79倍。

另外,结合公司业绩表现来看,尽管公司前三季度营收和净利润维持高增长态势,但从三季度单季表现来看,营收和净利润双下滑。数据显示,公司三季度分别实现营收和扣非后净利润43.98亿元和2.47亿元,分别下滑2.59%和8%。

监事会和董事会全票通过分红计划

宁波华翔本次分红计划获得了公司监事会和董事会全票通过。

公司董事会审阅了公司2021年前三季度利润分配预案,发表如下独立意见:

1、宁波华翔自2005年上市以来,企业业务规模、经营业务取得高速发展,16年间,公司营业总收入增长43倍,净利润增长52倍,未分配利润从7,811万元累计至572,181万元(以截止2020年底经审计的财务数据为计算依据)。16年间,公司股东共提供募集资金34.53亿元,为企业发展提供了宝贵的资金支持。当前,汽车行业正发生深刻变化,“智能化”、“新能源”趋势已确立,随着本年度非公开发行股票的推进,公司治理结构将进一步得到完善,宁波华翔面临着再次快速发展的机遇。

2、为加大股东回报,落实公司“2021—2023年股东回报规划”,公司拟进行2021年前三季度利润分配。本次利润分配预案符合《关于进一步落实上市公司现金分红有关事项的通知》等法律法规,符合公司章程的相关规定,充分考虑了投资者对合理回报的诉求,兼顾了上市公司发展所需对资金的需求,不存在损害公司和投资者特别是中小投资者的利润的情况。我们同意将本次分配预案提交公司股东大会审议。

表决结果为5票同意,0票反对,0票弃权。

独立董事杨少杰、柳铁蕃也发表了独立意见:同意将本次分配预案提交公司股东大会审议。

监事会表示,本次利润分配不会对公司日常经营、研发投入等造成影响。表决结果为3票同意,0票反对,0票弃权。

20亿分红大股东能分多少?

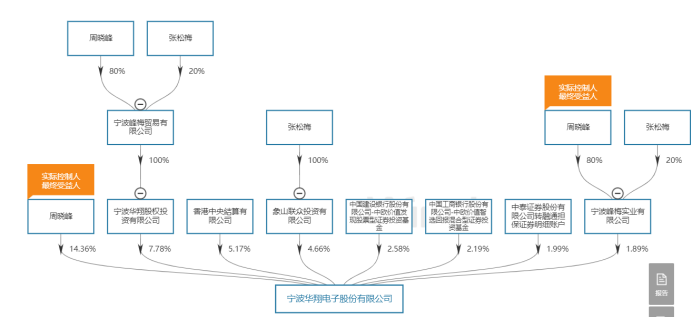

从前十大股东的情况来看,宁波华翔的实控人周晓峰持有公司股票8993.68万股,占总股本比例14.36%,看似并不高。时报君通过股权穿透后发现,除了周晓峰本身之外,前十大股东中,有3家公司都是与其有关联。

公司2021年半年报也指出,宁波华翔股权投资有限公司、宁波峰梅实业有限公司是周晓峰控制的企业。象山联众投资有限公司是张松梅女士控制的企业,是周晓峰先生的关联法人和一致行动人。

宁波华翔股权投资有限公司持有宁波华翔7.78%股份;象山联众投资有限公司持有宁波华翔4.66%股份;宁波峰梅实业有限公司持有宁波华翔1.89%股份。另外,张松梅直接持有公司股份495.67万股,占公司总股本的0.79%。

综合计算,宁波华翔的实际控制人周晓峰和其配偶二人直接及间接持有公司股权为29.49%,根据前三季度分红预案来算,二人本次一共可获得税前分红约5.91亿元。

值得一提的是,今年2月份,宁波华翔披露非公开发行股票预案,拟向实控人控股公司峰梅实业定增募资不超23.13亿元,非公开发行股票数量为不超过1.88亿股(含1.88亿股),发行价格为12.31元/股。待此次发行完成后,周晓峰及其一致行动人将持有公司3.73亿股股份,占公司股本总额的45.76%。8月9日,该定增方案获得中国证监会发行审核委员会审核通过。

股东户数方面,截至9月30日,公司股东总人数为3.19万户,已经连续四个季度环比减少。

高现金分红虽好,也要注意高扣税

高现金分红虽然可以为股东带来账面上的现金收益,但是有一点不容忽视,即扣税问题。特别是对于一些短线投资者而言,将面临较高的个人所得税成本。

根据规定,自然人股东和证券投资基金在股权登记日后转让股票时,将执行差别化个人所得税。

即根据持股期限不同,股息红利所得税分成三个等级:持股1个月以内(含),税率20%,持股在1个月以上,1年以内(含)的,税率10%,持股1年以上的,免征。

对于普通投资者而言,分红后,股票账户上的现金会增加,但同时股票会进行除息,股价会下降,一增一减中,投资者实际权益并未因分红出现实质性增长(未考虑分红消息带来的股价波动),若因持股期限较短产生不菲的税负成本,而相应股票并未因分红出现明显上涨,则不仅不能从现金分红中受益,反而可能因扣税导致实际权益受损。

这也从另一个侧面提醒投资者,因存在税负因素,现金分红比例较高的公司一般并不适合短炒,而更适合于长期投资,这样才能尽量规避税收。

当然A股市场绝大多数公司现金分红比例都不太高,这使得现金分红实际产生的所得税税负要小得多,对投资者的权益影响一般不大。

另外,需要说明的是,是否会因享受现金分红而被征税,一个重要的日期需要留意,即当次分红的股权登记日。如果是在该日期前买入该股,而且也是在该日期前卖出该股,是不会被征收当次分红的所得税的。

投资者如果只是想博取高现金分红消息带来的股价上涨的价差,可在股权登记日前就选择卖出,就不用缴纳当次分红产生的税收,当然也就意味着放弃此次现金分红。

编辑:万健祎