引言: 过去 30 年互联网和移动互联网成为科技行业发展最大的驱动力,也为投资 人带来了丰厚的回报率。展望未来,互联网龙头将继续保持在各自领域的统治地 位,但随着用户渗透率的提升和数量饱和,行业的发展不得不面临增长放缓的趋 势。与此同时,软件对拉动全球经济和各个产业的增长起到越来越重要的作用, 作为科技行业中发展最快的子行业,软件逐渐成为企业组织和社会生产效率提升 的核心引擎。未来所有企业的商业运行都将离不开软件支撑,像特斯拉一样,软 件将成为很多公司核心竞争力之一。 更重要的是,软件技术正在经历由传统架构向云计算升级也就是 SaaS 化的 过程,未来 10 年绝大部分的软件将以云端 SaaS 的形态运行。在经历“Software is eating the world”(注:这句话出自有硅谷预言家之称的著名风投家—马克.安德森之口)之后,企业软件现在正在走向“SaaS is eating the software”,我们相信全球 SaaS 行业的目前仍处于发展早期阶段,目前未来 10-20 年将迎来投资的黄金期。

为什么要将 SaaS 行业作为投资的主航道?

在 SaaS 发展的第一阶段(2013 年~2020 年),Emerging Cloud Index (注:EMCLOUD,美国著名投资机构BVP编制的Nasdaq Emerging Cloud Index是云计算相关的股票指数,用于追踪云软件公司的表现,包含58家头部SaaS公司) 增长了 10 倍,带来了 37%的年复合回报率。SaaS 行业之所以在过去诞生了大量的优质公司,其根本原因在于 SaaS 在商业上打开了企业级软件服务的巨大市场空间并且具有极好的商业模式,随着美国和中国 SaaS 上市企业数量的增加和权重的提升,SaaS 行业影响力不断扩大,将从细分领域逐渐成长为投资的主航道之一。

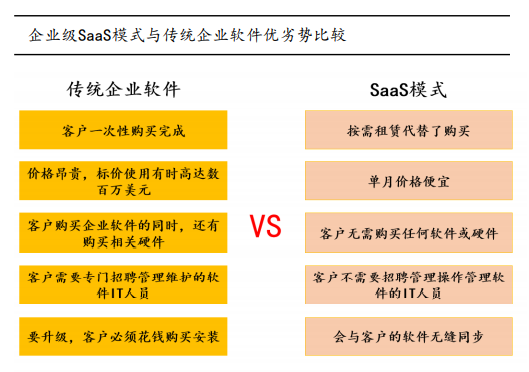

SaaS 是超过万亿美金市场空间,未来进入加速发展期 相比传统本地部署方式,SaaS 给客户提供了诸多的价值,比如不需要自建机房管理硬件、基于使用量付费降低资本开支、即时享用最新的软件版本、更加适合跨平台移动使用等。从产品结构上来看,SaaS 将传统的硬件和软件通过云化技术进行重构,替代的是传统整个 IT full stack 的开支规模,潜在市场规模 超过 1.8 万亿美金(Bernstein)。更深层面,SaaS 不仅是技术架构和商业模式迁移,而是开启了真正智能化的时代,极大程度降低了对运维人员的需求,大幅提升企业的人员效率;同时,SaaS应用将打通企业内部管理和外部数据,帮助企业拥有更多的工具(比如 AI)、 知识和能力以拓展商业边界,这些潜在的价值同样是个万亿美金级别的市场空间。 从发展阶段来看,云计算虽然经过 10 多年的发展,公有云上的 Workload 刚刚超过 20%的渗透率(Morgan Stanley),参考智能手机、数字音乐等科技品 类的发展规律,在渗透率达到 20%之后,网络效应会更加明显,行业往往会出现加速增长,在达到 70-80%的渗透率后才逐渐放缓,这也一定程度解释了疫情之后,SaaS 行业不但没有受到明显冲击,其中很多细分领域反而出现了加速增长。 从各个细分的品类来看,很多新兴 SaaS 产品在身份验证、终端安全、电子 签名等诸多领域渗透比例还不到 10%。可以预见,未来整个企业级信息化演进的路线将是 SaaS 渗透率从 20%-80%的过程,在新老软件公司积极拥抱 SaaS 的背景 下,SaaS 未来将逐步占领整个软件服务市场。

2、优秀 SaaS 软件公司拥有极佳的商业模式,是科技行业皇冠上的明珠。传统的软件售卖方式以一次性 license 为主,而 SaaS 软件部署在云端,按订阅制收费。从客户角度来看,一次性资本开支变成了服务性的消费,大幅降低了使用门槛;从 SaaS 服务商角度来看,则将不确定的一次性产品销售模式转换成了可持续、可预见的收入。好的 SaaS 产品商业模式本质上更像是面向企业的经久不衰的消费品,一旦形成用户使用习惯,沉淀了业务流程数据,很难被客户替换。另外,SaaS 模式通过技术架构的升级,在云端进一步释放了软件产品的能力边界,在升级迭代速度、用户界面、数据联通等方面都为客户带来完全不同的体验,通过技术和产品价值提升来获取更多的客户长期价值。从财务数据角度看,SaaS 公司商业模式美妙的地方还在于,优秀的 SaaS 产品是持续复利的生意,他们可以通过不断积淀的产品能力构筑业务壁垒从而占领 市场获取用户,一旦产品成为行业标准并建立了用户的粘性,往往就成为印钞机模式,能够创造大量的现金流,获得长期高利润率和高资本回报率。

(来源:华西证券)

比如 Autodesk 的建筑设计类产品经过了 40 年的迭代,在功能强大和使用习惯上已经很难被颠覆,在完成 license 转 SaaS后,自由现金流比率超过 35%。虽然目前 绝大部分新兴美股 SaaS 公司目前都处于亏损状态,但由于渗透率低,前期投入高的原因,导致很多 SaaS 公司短期财务模型的失真。拉长时间来看,等到这些公司业务进入稳态阶段,利润率和现金流比率会得到明显的提升。比如 ZOOM 虽然在成立相当长时间都处于亏损状态,但在疫情推动业务爆发性增长后,短短半年时间公司的利润率从亏损快速上升至 25%。从长期的财务指标来看,很多优秀的 SaaS 公司长期利润率和现金流比率将超过 30%,毫无疑问这将是领先绝大多数行业的生意水平。另外,由于架构的升级可扩展性,优秀的 SaaS 企业往往通过 Land and expand 的方式打开自己的业务空间,实现长期的持续增长。比如 Salesforce(注:成立于1999年,创始人马克·贝尼奥夫当时创办公司的原因是觉得企业软件是一个巨大的负担,因为软件维护和用户定制需要数月到数年的时间,企业还需要在IT方面投入大量资源,他认为基于在线的软件托管模式将会是传统软件的终结。由此他主导设计了No software的营销口号和Logo,代表创办Salesforce的初心)从CRM 模块产品起家,目前业务覆盖八个业务板块成为 customer360 客户全业务流程管理平台;ServiceNow 业务起源于 IT 服务部门,近年来向 HR 和客服等业务部门拓展,通过跨部门业务信息流的打通实现了收入业务体量几倍的增长。从业务本质上来看,一家优秀的SaaS 公司,长期传递的是一个可持续增长,轻资产、高利润率、高资产回报率,而且能够建立长期高壁垒的商业模式。

3、美国将中长期领跑 SaaS 行业,也是SaaS投资的主战场。美国作为 SaaS 行业的发源地,从 Salesforce 成立以来,经过10多年的市场教育和云原生技术架构的升级,软件 SaaS 化已经成为美国主流企业 CIO 们的共识,只是根据业务匹配如何规划上云节奏的问题。从发展阶段来看,美国 SaaS 行业发展已经走过 1.0 和 2.0 阶段正在迈向 3.0 阶段。在 SaaS1.0 阶段,CRM、HR 等一类企业通用型的软件率先推动企业的后台管理系统的上云;SaaS 2.0 阶段,工具型软件如媒体设计、Office、芯片设计类软件完成了商业模式的转云。在 1.0 和 2.0 阶段,诞生了 Salesforce、Adobe 等多个千亿美金的软件公司,在实现转云之后,这些公司的壁垒得到进一步提升, 逐渐成为 TINA(There is no alternative),我们相信这些头部优质公司依然是长期稳健的科技资产。在未来 SaaS 3.0 阶段,随着企业通用管理部门软件逐 渐完成 SaaS 化后,企业的专业业务系统未来将随向云端迁移,这将带来很多垂直业务领域 SaaS 化的投资机遇,比如行业先行者 Veeva 专注于医药领域,上市以来市值从 30 亿美金上涨到 400 多亿美金,股价上涨超过 15 倍。我们相信在3.0 阶段,未来会有更多的垂直行业中的颠覆者出现,在很低渗透率水平下实现快速增长。 从市场容量来看,美国目前上市的软件企业几百家,其中纯 SaaS 类企业数量超过 100 家。福布斯全球 SaaS 排名 100 强中,绝大部分来自美国本土,这些公司收入目前处于快速增长阶段,相信未来很大一部分都会走向上市的道路。整体而言,无论是企业数量还是质量,美国在 SaaS 领域中长期将继续引领行业的 展,毫无疑问拥有全球 SaaS 赛道最好的投资土壤。

(未完待续)