近期,军工板块涨势如虹,成为资本市场中一道亮丽的风景线。自5月份以来,申万国防军工指数一路攀升,截至8月26日,累计涨幅高达38.12%,在申万一级行业指数中名列前茅,众多军工股更是表现惊艳,股价接连上扬,吸引了无数投资者的目光。这波强劲的涨势,让市场对军工板块的关注度急剧升温。航空航天ETF(159227)今年5月上市以来,累积涨幅超25%,目前规模已经超过10亿大关,比上市之初增长了138%。看来,近三个月,资金积极进场,市场对军工的情绪也是越来越高,今年真是军工大年。

然而,面对这突如其来的上涨行情,部分投资者心存疑虑,会担心现在是不是涨太高了?

军工板块是不是涨太高了?

投资者无需纠结短期20%—30%的涨幅,判断板块高低的核心是“是否具备真正成长动能”,而非当前点位,这也是军工被归为成长板块的核心逻辑。比如今年的AI板块(应用+硬件),尽管前期多次被认为 “涨至高位”,但其后续行情反而优于前期,这恰恰说明“成长潜力” 才是决定板块高度的关键。

从当前军工产业基本面看,叠加现有订单支撑、产业催化作用及“十五五”规划的长期展望,若跳出1—2个月的短期收益(10%—20%)视角,长期获取稳定高收益的可能性较大。

从成长支撑逻辑来看,军工板块的确定性强:

1、“十四五”收官订单放量:2025下半年延迟订单集中确认,航天、导弹链企业基本面已现拐点。

2、全球军备竞赛加速:2024年全球军费开支激增9.4%,创冷战结束以来新高。中国军费增速稳定在7%+,但总额仅为美国1/4,装备现代化需求迫切。高超音速导弹、隐身战机、卫星星座等空天装备成为各国竞逐焦点。

3、建军百年奋斗目标:国家明确“如期实现建军一百年奋斗目标”,持续加大国防投入,为军工行业提供了清晰、刚性且长期的需求指引。

4、军贸打开向上空间:目前我国军贸出口在全球市场的占比仅为5.8%左右,提升空间巨大。随着我国军品技术的不断进步、品牌影响力的逐步扩大,未来在国际军贸市场的份额有望持续提升。

5、新域新质机遇:军工企业在卫星互联网、高端新材料、航空航天、网络安全等新兴领域拥有深厚技术积累和独特优势,正积极开拓第二增长曲线。新质领域带来的巨大增量市场,成为吸引资金前瞻性布局的关键因素。

低轨卫星密集发射,商业航天“点燃”军工

近期,我国低轨卫星迎来了高光时刻,自7月27日起8天内成功发射三批组网卫星,创最短发射间隔纪录,实现了多地——文昌、太原、海南商业发射场三线并行,多箭——长征六号改、长征八号甲、长征十二号火箭滚动发射。

相较于此前按月推进的发生频次,这一突破性进展充分表明,我国火箭发射已具备批量化、滚动式作业能力,随着技术的不断成熟和流程的持续优化,未来低轨通信星座组网发射频次有望从月级进一步压缩至周级,高密度发射的趋势将得到持续推进。

8月军工板块延续强势表现,商业航天作为细分领域龙头,正成为驱动板块上行的核心动力。当前全球地缘格局正经历深刻调整,地区冲突与军备竞赛持续升温,空天领域已成为大国战略竞争的核心赛道。

中信建投认为,2025年7月底以来,我国GW星座发射频率显著提升,从01-05组星的一到两个月发射间隔缩短到05—07组星的3-5天发射间隔,组网速度明显加快,或表明我国卫星互联网开始进入快速组网期。此外,千帆星座的发射招标也已经启动,海南商发的1号和2号发射工位开启常态化发射工作,大型民营液体火箭也将陆续首飞,可重复使用实验稳步开展,民营火箭企业开始IPO辅导,我国商业航天产业进入快速发展期。

短期利好兑现,板块是否有回调风险?

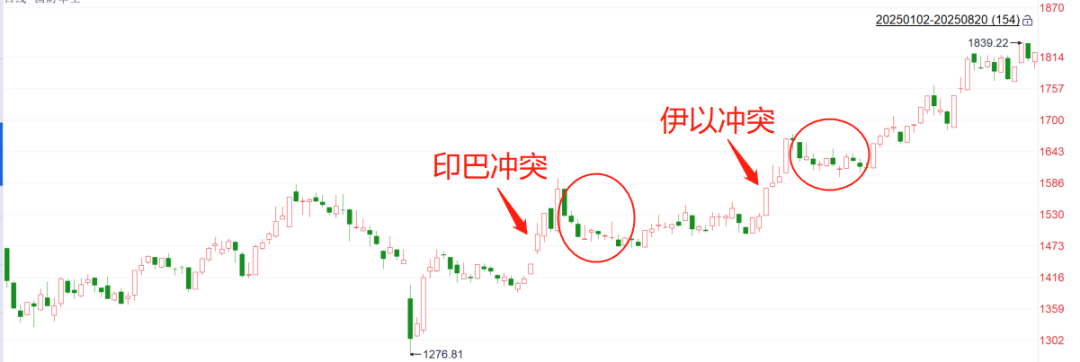

短期资金的离场,军工板块会面临回调的压力,但是不改长期趋势。其实从4月底开始,军工板块短期催化事件不断,我们可以看到,4月底-5月初的印巴冲突、6月底的伊以冲突,都对军工板块提供了短期向上的动能,虽然冲突缓和后,军工板块面临一定回调,但在中长期逻辑的支撑下,底部在不断抬高,短期休整后继续走强。

数据来源:iFind,数据区间:2025年1月1日—2025年8月20日

随着“十四五”收官年订单加速释放、新一轮订单周期开启,中长期来看,军工板块支撑依然强劲,短期回调或迎中长期布局时机。

对于已持有的投资者来说,如果仓位不重且能接受波动,并且你的投资目标是长期的,那么 “坚持持有”往往是胜率更高的选择。投资大师们的共识是:“时间在市场中,胜过timing the market(择时市场)”。

对于未持有的投资者来说,当前军工板块已累积了一定涨幅,不妨先加自选,遇到回调时可分批布局。

航空航天ETF(159227):是全市场规模最大的航空类ETF。跟踪国证航天指数,申万一级军工行业占比高达97.86%,是全市场军工含量最高的指数,聚焦军工细分空天力量,成份股覆盖战斗机、运输机、直升机、航空发动机、导弹、卫星、雷达等全产业链龙头,完美契合“空天一体”的战略方向。自2024年8月20日到2025年8月20日,国证航天指数收益率53.48%,超过中证国防指数(46.37%)、中证军工指数(47.51%)和军工龙头指数(36.53%)。

数据来源:Wind,军工含量对比为全市场现有军工类ETF跟踪的指数,分别为CN5082.CNI(国防军工含量占比97.9%)、980076.SZ (59.4%)、399967.SZ (81.6%)、399973.SZ(90.6%)、931066.CS1(94.9%),申万一级分类。截至2025.8.19,航空航天ETF规模为9.93亿元,基金规模并不代表业绩水平,规模数据为时点数据,不具备长期参考价值。(CIS)

责编:罗晓霞

排版:汪云鹏

校对:王蔚