2025开年,公募REITs延续火热态势。

截至1月22日收盘,开年以来有逾80%公募REITs产品实现了正收益,其中有产品收益率达到了两位数。券商中国记者发现,接下来新上市的公募REITs中,不仅有券商、保险、信托等机构,还出现了专户FOF、地方国企,甚至是厨具企业等身影。

不难发现,赚钱效应叠加底层资产持续丰富,公募REITs的机构投资者群体持续丰富。券商中国记者从基金公司采访中获悉,2024年公募REITs新发行29单,新增REITs首发规模645.69亿元,均创下新纪录。基金人士对券商中国记者表示,目前整体REITs共涉及底层资产127个,广东、北京、上海、江苏最多,中西部省份较少,部分省份仍为空白。随着政策的进一步支持和市场的持续发展,可以期待文旅景区、商业办公楼、酒店、铁路等更多资产在REITs市场的闪亮登场。

FOF和方太厨具现身REITs前十大持有人之列

根据易方达基金公告,易方达华威农贸市场REIT于1月24日在深交所上市交易。这是易方达基金旗下首只REITs,也是国内首单专注于农贸市场的公募REITs产品。该基金最新发布的上市公告书显示,截至目前该基金97.26%的份额由机构投资者持有。该基金基金份额持有人户数为1.48万户,本次上市交易的无限售安排份额为1.23亿份。

从前十大持有人来看,圆信永丰基金-厦门信托-金圆瑞盈1号集合资金信托计划-圆信永丰金圆瑞盈1号FOF单一资产管理计划(下称“圆信永丰FOF产品”)以8.22%(2709万份)的份额比例位居第一。其次是中金公司和兴业国信资产管理有限公司,持有比例合计接近10%。另外,中信建投证券、信达证券,以及大家人寿保险股份有限公司-传统产品、中国农业再保险股份有限公司-农行专户四、福建省金投私募基金管理有限公司-福建省金投金资私募股权投资基金均跻身前十大持有人。

和上述传统金融机构不同,持有占比2.92%的福州市投资管理有限公司是一家地方国企投资公司。企查查显示,该公司的大股东为福州市金融控股集团有限公司,是福建市财政局100%持股的公司。

同样将于1月24日上市交易的中航易商仓储物流REIT,机构来源也较多元化。其中,苏州易新股权投资合伙企业(有限合伙)以39.37%的持有比例(3.15亿份)位居第一。企查查数据显示,持有该公司98.5%股份的大股东是一家叫做ECN XII Offshore Holdings(HK)Limited的公司。其次,中航易商仓储物流REIT其他持有人,基本是来自信托、券商、保险等领域,包括长城证券、云南信托、中国人寿保险股份有限公司-寿险传统公募REITs产品国寿投等。

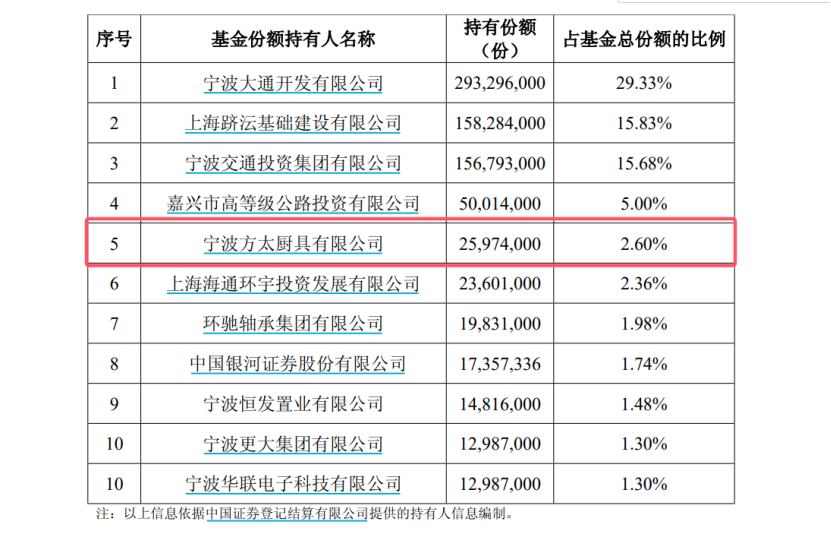

另外,刚在2024年12月31日上市的招商科创孵化器REIT,同样存在类似情况。排名前二的持有人,分别为上海杨浦科技创业中心有限公司和上海上技所跨境技术贸易中心有限公司,持有比例合计超过30%,其次才是私募、券商、信托等机构。甚至,同样于2024年底上市的平安宁波交投REIT中,前十大持有人里还出现了宁波方太厨具有限公司(下称“方太厨具”)这类实业公司。企查查显示,方太厨具成立于1995年,是国内具有近30年发展历史的厨具企业。

(来源:平安宁波交投REIT上市公告书)

(来源:平安宁波交投REIT上市公告书)

机构投资者持续多元化

从2021年试点开闸至今,公募REITs的投资者一直是以机构投资者为主,特别是有相当高的份额比例由战略投资者持有。此前很长一段时间里,这些投资者基本是传统的券商、保险、私募等金融机构。从上述最新案例来看,随着扩容项目持续增加和赚钱效应回归,公募REITs的机构投资者已逐步从传统金融机构扩大到了基金、地方国企、实业公司等机构。

以公募FOF为例,除了上述圆信永丰FOF产品外,最新发布的2024年四季报显示,天弘睿享3个月持有混合FOF在去年四季度持有华夏北京保障房REIT。而在此前,该FOF还持有过红土创新深圳人才安居REIT、中金厦门安居保障性租赁住房REIT等产品。从具有完整数据的2024年中报情况来看,全市场一共有20只公募REITs获得了FOF产品持有,富国首创水务REIT等5只公募REITs均获得了逾10只FOF持有。但截至目前,由于FOF产品2024年年报尚未披露,2024年末FOF持有公募REITs的全貌数据尚未得知。

根据华夏基金统计,从2024年中报数据来看,各类投资者持有公募REITs市值占比中,原始权益人占比仍旧最高(56%),发行人自身对公募REITs控制力和长远发展看好。此外,保险、证券公司占比均为14%左右。但同时,政策在激发机构自营资金的投资需求,保险、券商等机构自营等投资者持有公募REITs份额占比在2024年有提升趋势,随着市场回暖,银行理财、公募基金、私募基金、信托也在逐步买入。

华南一家公募内部人士对券商中国记者分析称,2024年以来公募REITs行情一扫低迷态势,呈现出了较为明显的赚钱效应,由此吸引来了更多机构投资者。与此同时,2024年以来公募REITs加快了扩容速度,对投资者来说可选择的资产类型更为丰富。对追求稳健收益回报的机构投资者而言,公募REITs是很好的底层配置资产,2025年这种趋势可能会更加明显。

“长线资金的参与对于公募REITs的市值管理来说是非常有帮助的,能起到类似压舱石的作用。”招商基金基础设施投资管理总部专业副总监万亿对券商中国记者分析称,“一方面,长线资金的参与可以在扩大REITs市场规模的同时减小市场波动;另一方面,长线资金的入市也可以提高市场信心。对此,我建议可以继续出台鼓励长线资金引入的政策,加快长线资金引入的节奏。”

数量、类型和规模仍在扩容

实际上,无论是发行数量还是发行规模,2024年的公募REITs数据都创下新高。

根据华夏基金统计,2024年全年公募REITs新发行29单,新增REITs首发规模645.69亿元,使得境内公募REITs市场总发行产品数量达到了59单,总发行规模(含扩募)达到1681.36亿元。此外,2021年-2024年,公募REITs各年度已发行项目规模分别为364.13亿元、419.48亿元、201.42亿元,已发行项目单数分别为11单、13单、6单。

从公募REITs底层资产行业及资产类型分布来看,目前已涵盖产业园区、高速公路、保障性租赁住房、仓储物流、购物中心、水电站、风电光伏、生态环保、水利设施等诸多基础设施领域。其中,目前高速公路资产发行规模最大,产业园区资产发行数量最多,但从存量资产体量来看,各个板块后续均有较大潜力。

华夏基金表示,公募REITs底层资产均是大家在日常生活与工作中时常接触的基础设施与不动产。未来,随着政策的进一步支持和市场的持续发展,可以期待文旅景区、商业办公楼、酒店、铁路等更多资产在REITs市场的闪亮登场。

此外,从区域分布角度来看,目前的59单REITs共涉及底层资产127个。按照底层资产所处位置统计,已发行的基础设施REITs的底层资产主要分布于京津冀、长三角、大湾区和长江经济带等经济相对发达区域,其中广东、北京、上海、江苏最多,中西部省份较少,部分省份仍为空白。2025年以来,则有创金合信首农产业园REIT等5单产品出现过申报动态。1月6日,中银基金上报的中银中外运仓储物流REIT获交易所受理。此后,创金合信首农产业园REIT、汇添富上海地产租赁住房REIT首发申报均获得反馈。

华夏基金分析称,现阶段公募REITs底层资产区域分布特点符合我国区域经济发展和存量优质资产的分布特点。京津冀、长三角、大湾区和长江经济带这些经济相对发达、人口密集区域,其庞大的优质基础设施资产存量为公募REITs提供了充足的发展空间,而中西部地区在优质基础设施存量资产方面也有相当规模的沉淀,且在能源、文旅景区等行业有自身特点,后续亦存在较大发展潜力。

二级市场赚钱效应凸显

从存量产品的二级市场表现来看,过往一段时间以来呈现出的赚钱效应,则是机构纷纷布局的又一重要原因。

根据wind数据,截至1月22日收盘,2025年以来有交易记录的58只公募REITs有53只实现正收益,占比达到89.83%。其中,有10只公募REITs在开年不到一个月内实现了逾10%的收益率,包括华夏大悦城商业REIT、嘉实物美消费REIT、华泰紫金南京建邺产业园REIT等。从近半年维度看,截至1月22日收盘58只产品的平均收益率则超过了10%,其中有29只产品创下了两位数收益率,华夏华润商业REIT以39.37%的收益率位居第一,嘉实京东仓储基础设施REIT、银华绍兴原水水利REIT、中金厦门安居保障性租赁住房REIT等9只产品的收益率均超过了20%。

华夏基金对券商中国记者表示,在经历了政策持续呵护、一级市场发行提速、二级市场估值修复后,境内公募REITs市场正稳步发展壮大,在发挥“盘活存量资产、扩大有效投资”宏观作用的同时,也为资本市场投资者提供了配置中国优质基础设施资产的有力工具。

展望2025年投资机会,万亿认为,消费REITs存在一定投资机会,个体α抗周期性可有效对冲行业β。“上市消费REITs均为一线或强二线的成熟运营的区域龙头,核心资产属性强,原始权益人维护REITs上市平台运营稳定的意愿和资源禀赋也较为充足;外部地缘政治不确定性加剧,提振消费扩大内需仍是政策发力重点,消费REITs个体有望持续呈现出强抗周期属性。其次是部分新能源、经营业绩回升的产业园区和高速公路,可能将获得超额收益。另外,受益利率下行,分红比较稳定的保租房预计也将维持较好的表现。”

责编:战术恒

校对:姚远