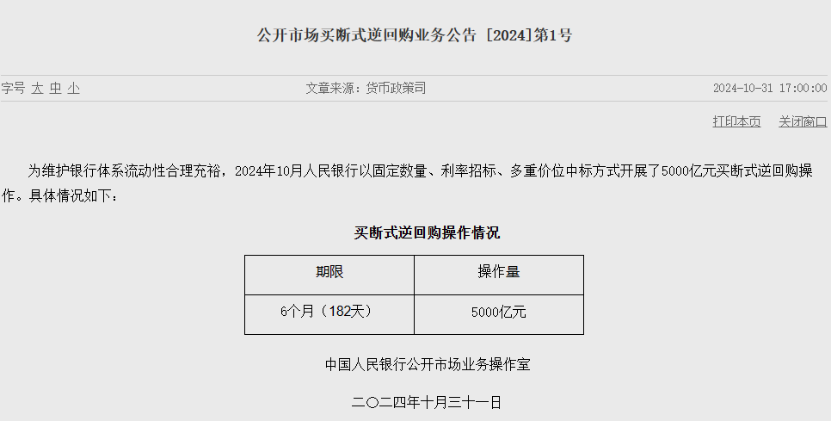

10月31日,中国人民银行官网“公开市场业务”栏目发布首个公开市场买断式逆回购业务公告(下称“公告”)称,为维护银行体系流动性合理充裕,2024年10月人民银行(下称“央行”)以固定数量、利率招标、多重价位中标方式开展了6个月期买断式逆回购操作5000亿元,实现了工具创设后的高效落地。

除了买断式逆回购操作,央行10月31日发布的国债买卖业务公告显示,10月央行开展了公开市场国债买卖操作,全月净买入债券面值为2000亿元。此前,央行在10月25日还开展了7000亿元中期借贷便利(MLF)操作。

去年10月15日,央行开展7890亿元MLF操作,于今年10月15日到期,因MLF操作时间改至每月25日,今年10月25日央行开展MLF操作7000亿元。尽管今年10月MLF比去年同期缩量了890亿元,但综合多种货币政策工具来看,当月央行净投放中长期资金超6000亿元。

公开市场买断式逆回购操作、公开市场国债买卖操作以及MLF操作是在央行每日根据一级交易商需求连续开展7天期逆回购操作的基础上,额外投放的中长期资金,有利于保持短、中、长各期限流动性合理充裕,体现央行坚持支持性货币政策立场。

为维护银行体系流动性合理充裕,进一步丰富央行货币政策工具箱,央行官网10月28日发布公告,决定从即日起启用公开市场买断式逆回购操作工具。操作对象为公开市场业务一级交易商,原则上每月开展一次操作,期限不超过1年。买断式逆回购采用固定数量、利率招标、多重价位中标,回购标的包括国债、地方政府债券、金融债券、公司信用类债券等。

作为央行在10月28日宣布启用的货币政策工具,此次买断式逆回购操作期限6个月,可完整跨过春节因素对流动性的影响。业内专家分析,春节前现金投放、缴税等规模都较大,历来有较大的流动性缺口,如果选择3个月品种,将在1月春节前到期,进一步加大流动性补缺压力。而此次央行开展的6个月期操作将于明年4月下旬到期。

买断式逆回购操作定位为流动性投放工具。本次公告也明确,买断式逆回购操作采用固定数量、利率招标、多重价位中标。据这一机制,参与机构在投标时需要根据自身情况选择不同利率投标,最终中标利率就是自己的投标利率。每家机构可能有多笔中标,中标利率各不相同,整个操作也没有统一的中标利率。

业内专家分析,采用这一机制可以更真实反映机构对资金的需求程度,有效减少机构在利率招标时的“搭便车”行为;同时没有增加新的货币政策工具中标利率,强化7天期逆回购操作利率作为主要政策利率的作用。

此前,我国货币市场的主流模式是质押式回购,央行此次推出的买断式逆回购与此前的质押式逆回购最大区别在于,作为押品的债券不再冻结在资金融入方的债券账户,而是划转到资金融出方的债券账户。业内人士分析,此举可盘活大量债券资产,保障极端情况下的央行资金安全,并带动全市场买断式回购业务发展。

不过,买断式逆回购的交易过程中,虽然债券会划转到资金融出方账户,其在会计处理上并不记为债券资产,本质上仍是资金业务。据接近央行人士介绍,央行买断式逆回购的会计处理与市场现有买断式回购交易一致,央行资产方增记对一级交易商债权,而不是债券资产。这一点与7天期逆回购以及MLF相同,反映了买断式逆回购本质上仍是资金业务。同时,买断式回购存续期间债券押品的利息将返还一级交易商,避免了票息高低对买断式逆回购操作定价的影响。

责编:杨喻程

校对:姚远